Легенда инвестиционной сферы и наиболее проницательный инвестор нашего времени – Уоррен Баффет – объявил о своём намерении выйти на пенсию.

Его репутация и доходность в 20% годовых, продемонстрированная за полувековой период, остаются недостижимой целью для большинства профессионалов в области управления активами, трудящихся в самых известных инвестиционных компаниях.

Несмотря на то, что их реклама говорит совершенно другое.

Тем не менее, эта высокооплачиваемая реклама лишь создает шум, который со временем приводит к падению репутации и вызывает ощущение, что «король голый».

Таким образом, Уоррен Баффет завершает свою карьеру.

Что это значит для нас – инвесторов, которые хотят разумно увеличить свои средства?

На ежегодной встрече акционеров Berkshire Hathaway объявили о том, что Уоррен Баффет уходит на пенсию.

На протяжении более 60 лет, пока он возглавлял инвестиционный холдинг, он заслужил репутацию образца мудрых инвестиций.

Тем не менее, время неумолимо – и в конце года 95-летний Баффет передаст управление Berkshire Hathaway своему наследнику.

Удивительное известие, хотя и довольно предсказуемое.

Соратник Баффета Чарли Мангер покинул этот мир 1,5 года назад, в то время как Баффет просто отошел на пенсию.

На ежемесячном Завтраке инвестора в Москве мы анализируем письма Уоррена Баффета акционерам компании Berkshire.

Замечая, с какой искренней добротой они адресованы инвесторам.

С какой лёгкостью он объясняет сложные инвестиционные схемы и насколько изящно формулирует основы разумных инвестиций.

Его манера общения прямо противоположна заумному аристократическому снобизму, характерному для представителей инвестиционной отрасли.

Напоминаем, что наш следующий Завтрак инвестора пройдет в это воскресенье. Узнать, как стать участником, можно ЗДЕСЬ.

3) Позицию Баффета займёт текущий вице-председатель Грег Абель.

Неизвестно, сможет ли он добиться таких же впечатляющих финансовых показателей, как Баффет…

Для справки:

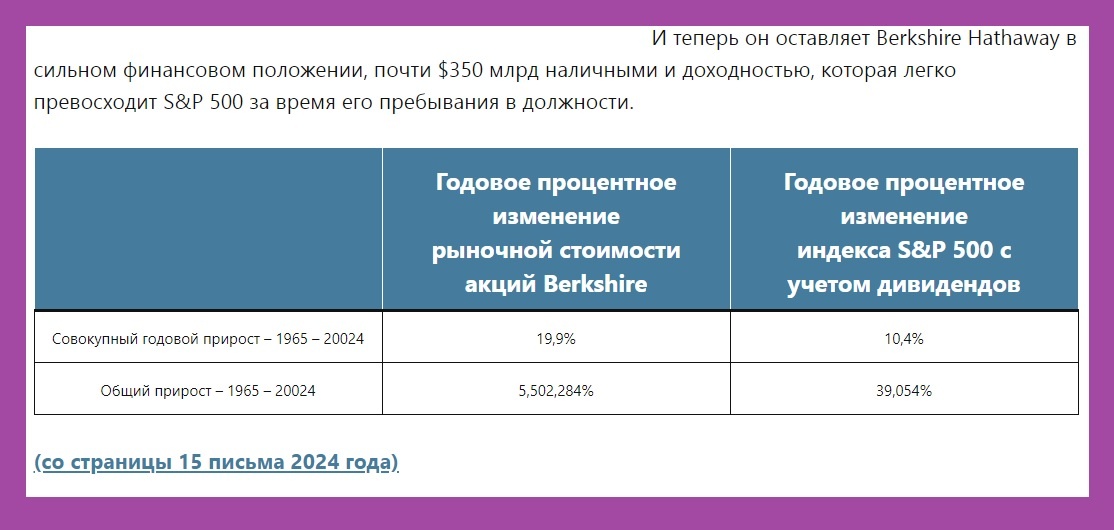

Вот данные о доходности, достигнутой Berkshire Hathaway под управлением Баффета:

Личное состояние Баффета составляет 150 миллиардов долларов.

Замечательное увеличение к пенсии, согласны?

Однако если убрать шутливый настрой, то любой из нас способен накопить значительный пенсионный фонд, делая регулярные инвестиции.

Уоррен Баффет советует инвестировать средства в приобретение паев индексных фондов, о которых я регулярно упоминаю в своих статьях.

Если самый состоятельный инвестор на земле советует вкладываться в индексные фонды, то кем мы являемся, чтобы с ним не согласиться?

Создавая свой уникальный инвестиционный велосипед…

5) Кто в настоящее время станет основным инвестором на планете?

Каждый из нас должен стать таким.

Каждому из нас необходимо сформировать капитал, чтобы доходы от него служили надежной основой для финансовой стабильности и благосостояния.

Чтобы нам не пугаться плохих новостей.

Не опасались утратить работу или возможность трудиться.

Получили шанс жить, а не просто существовать.

- БПИФ vs. Вкладов

- 📌 Какие преимущества фондов по сравнению с вкладами я замечаю?

- 📌 Что нужно учесть?

В своих ежемесячных обзорах по эффективным инвестициям, я также уделяю внимание фондам денежного рынка. И мне часто задают вопрос: Что же в них такого привлекательного?

Давайте постараемся понять.

БПИФ vs. Вкладов

‼️ Задумывались ли вы, что фонды денежного рынка могут быть хорошей альтернативой депозитам на срок от 3 до 12 месяцев?

В вкладах проценты, как правило, начисляются и выплачиваются в конце срока. В то же время, в фондах денежного рынка проценты начисляются ежедневно. Эта особенность позволяет итоговой доходности на протяжении месяца, квартала или года, благодаря постоянной капитализации, быть немного выше.

Например, на момент написания этого поста текущая прогнозируемая доходность фондов денежного рынка (в соответствии со ставкой RUSFAR) составляет 21,55% годовых.

Эффективная ставка (с учетом ежедневного начисления процентов) будет равна:

- за месяц — 21,7%;

- за квартал — 22,14%;

- за полгода — 22,7%;

- за год — 24% годовых.

Что вполне сравнимо с действующими ставками по депозитам или накопительным счетам во многих банках и даже превышает их.

📌 Какие плюсы у фондов перед вкладами я вижу?

✔️ Гибкость. Вы можете в любой момент снимать средства или пополнять счет без утраты дохода. В случае вкладов средства остаются заблокированными до завершения срока.

✔️БПИФ можно рассматривать как бессрочный вклад или накопительный счет с доходностью, следящей за ставкой Центрального банка. Вам не нужно постоянно искать лучший процент в разных банках. Однако, связь с ключевой ставкой может привести к недостаткам: при её снижении доходность БПИФ также будет уменьшаться, в то время как по вкладу ставка останется неизменной.

✔️ В БПИФ нет ограничений на вложения. Вкладные продукты (особенно акционные) или НС имеют такие ограничения.

✔️Процентная ставка по вкладам зависит от суммы вложения (большая сумма — более высокая ставка). Однако в БПИФ этот принцип не применяется. Все инвесторы в равном положении: как состоятельные люди, вложившие десятки миллионов, так и те, кто инвестировал всего лишь несколько сотен рублей. Каждый получит аналогичный результат (определенный процент годовых).

📌 Что нужно учесть?

- Комиссия за управление БПИФ уменьшает доходность. Лучше всего выбрать фонд с минимальными затратами, например, LQDT или SBMM с комиссией 0,3% в год.

- Налог составляет 13% от прибыли. Однако, если ваши предполагаемые доходы от вкладов за год превысят 210 тысяч рублей, то на сумму, превышающую необлагаемую базу, будет одинаково неважно, где вы располагаете свои средства: в БПИФ или на вкладах. В обоих случаях необходимо будет уплатить налоги.

- В рамках предыдущего пункта: доходы от БПИФ можно эффективно компенсировать убытками на брокерском счете (при их наличии) и тем самым избежать налогов на прибыль. Что касается доходов от вкладов или НС, то здесь законно избежать уплаты налогов не получится.

Другие статьи:

___________________________

Приглашаю вас посетить мой небольшой 👉 Телеграм-канал, где мы совместно применяем разные финансовые приемы и устраняем неэффективности для роста нашего капитала в инвестициях и в жизни.

Конечно, предоставьте текст, который вы хотите переписать.