- Что такое ПДС?

- Условия программы долгосрочных накоплений.

- Какую сумму выделяет государство?

С 1 января 2024 года в России стартует программа долгосрочных сбережений (ПДС). Многим она может быть незнакома, поэтому в статье я объясняю, как функционирует ПДС и какие возможности для заработка она предоставляет 👇

Что такое ПДС?

Программа долгосрочных сбережений представляет собой механизм накопления активов с поддержкой государства. Основная идея заключается в следующем:

1️⃣ Индивид подписывает соглашение с негосударственным пенсионным фондом и осуществляет периодические добровольные отчисления.

Государство поддерживает накопления, используя средства Фонда национального благосостояния и резервы Социального фонда России, внося дополнительные средства.

Негосударственный пенсионный фонд размещает средства с целью обеспечения доходности инвестиций, хотя бы для того, чтобы защитить их от инфляции.

Условия программы долгосрочных сбережений

Минимальный период участия в программе составляет 15 лет. Досрочно расторгнуть договор возможно, однако в этом случае негосударственный пенсионный фонд вернет только сумму взносов и начисленные на них инвестиционные доходы. В некоторых НПФ (например, в ВТБ) при досрочном расторжении используется понижающий коэффициент.

Каждый НПФ устанавливает свои условия относительно размера первоначального взноса, а также величины и частоты регулярных взносов. К примеру, в Сбер необходимо вносить минимум 2 000 рублей ежемесячно. В Альфа НПФ минимальный размер первоначального взноса также составляет 2 000 рублей.

Сколько денег добавляет государство?

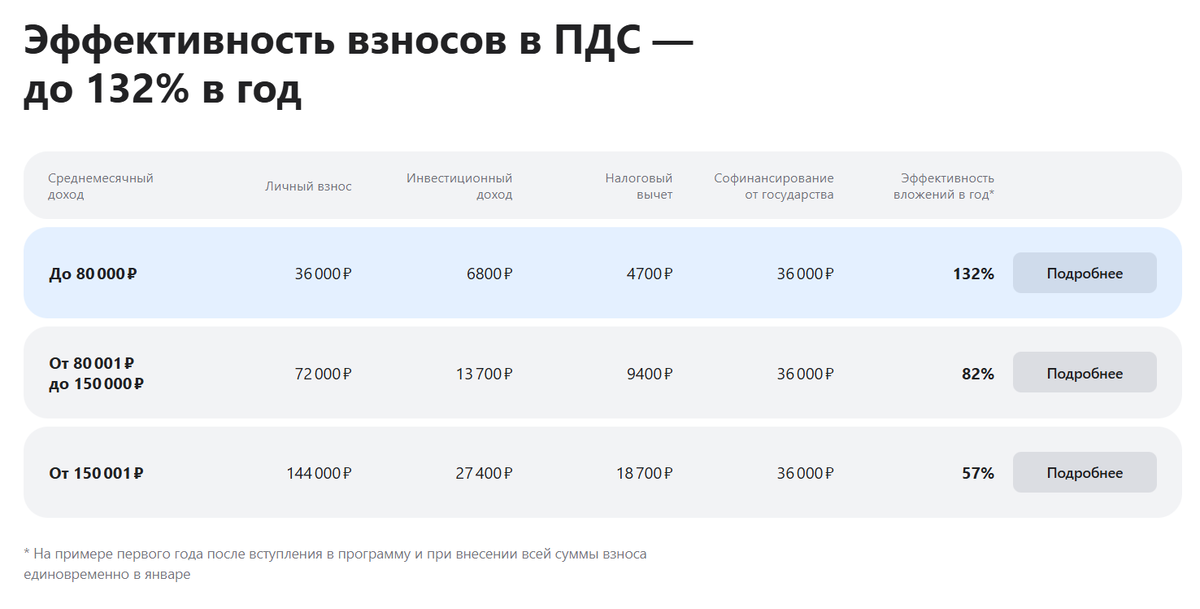

Максимальная сумма софинансирования составляет 36 000 рублей ежегодно и 360 000 рублей (в течение первых 10 лет) за весь период действия программы, однако размер доплаты варьируется в зависимости от monthly дохода:

- При доходе ниже 80 000 рублей доплата осуществляется в пропорции 1 к 1. Это означает, что государство добавляет по рублю за каждый рубль, внесенный на счет. Для получения максимальной суммы требуется внести 36 000 рублей в течение года.

- При доходе от 80 000 до 150 000 рублей доплата составляет 1 к 2 — по 50 копеек за каждый рубль. Для того чтобы получить максимальную сумму, необходимо внести в течение года 72 000 рублей.

- При доходе в 150 000 рублей доплата равняется 1 к 4 — 25 копеек за каждый рубль. Для того чтобы получить максимальную выплату, потребуется внести 144 000 рублей в течение года.

👉 Возможно оформить сразу несколько ПДС, однако годовой лимит в 36 000 рублей будет распространяться на все открытые счета. Это означает, что при участии в двух программах вы сможете получить не более 18 000 рублей в год с каждой, а в трех — не более 12 000 рублей с каждой.

Что еще можно получить?

Помимо государственной поддержки, существует возможность получить налоговый вычет в размере от 13% до 22% (в зависимости от налогового коэффициента — чем выше коэффициент, тем больше вычет) на сумму взносов, но не превышающую 88 000 рублей в год. Максимально можно получить вычет с 400 000 рублей в год — хотя вы можете внести и большую сумму, возврат по вычету будет идти только с первой суммы в 400 000 рублей.

Когда невозможно оформить налоговый вычет по ПДС:

- если счет был закрыт раньше срока (это не относится к получению средств при достижении пенсионного возраста и в случае наступления особых обстоятельств);

- Если открыто более трех счетов ПДС, налоговый вычет можно получить только при наличии не более трех заключенных договоров ПДС.

- если счет оформлен не на ваше имя и не для ближайших родственников (родителей, детей, супругов, бабушек и дедушек, внуков, братьев и сестер и так далее);

- Если на момент открытия пенсионного договора осталось меньше 5 лет до достижения пенсионного возраста (для получения налогового вычета вкладчик должен быть не старше 50 лет для женщин и 55 лет для мужчин).

Когда можно будет вернуть деньги?

- По завершении программы долгосрочных накоплений — через 15 лет после регистрации ПДС.

- Пенсионный возраст устанавливается на уровне 55 лет для женщин и 60 лет для мужчин.

- В случае возникновения экстренной ситуации — утраты главного дохода или серьезного заболевания (список заболеваний доступен по ссылке www.garant.ru/products/ipo/prime/doc/408317275).

В каком виде можно будет получить выплату?

- Досрочная выплата производится в случае возникновения особых обстоятельств или при расторжении договора с негосударственным пенсионным фондом. В последнем случае фонд предоставит только часть суммы, минимально без софинансирования.

- Срочная — равные месячные выплаты в течение заданного периода (обычно от 5 лет, но зависит от НПФ).

- Пожизненная выплата — это также равные ежемесячные суммы, которые будут оставаться неизменными в течение предполагаемого срока жизни (264 месяца после выхода на пенсию).

- Единовременная выплата — вся сумма предоставляется единожды через 15 лет после начала участия в программе или по достижении пенсионного возраста, если размер ожидаемой пожизненной выплаты составляет менее 10% от прожиточного минимума для пенсионеров (например, при внесении 36 000 рублей, предполагаемая пожизненная выплата окажется менее 300 рублей в месяц, что является менее 10% от ПМ).

В чем преимущества ПДС?

✅ Шанс накопить средства на значительные приобретения, такие как квартира, или для повышения пенсионного дохода.

✅ Государственное софинансирование гарантировано в размере до 36 000 рублей в год или 360 000 рублей на протяжении 10 лет.

✅ Вы можете получить налоговый вычет в размере от 13% до 22% — максимум до 88 000 рублей в год (при условии официального трудоустройства и уплаты налогов).

✅ Защита средств до 2 800 000 рублей (по стандартным вкладам — до 1 400 000 рублей).

✅ Полное наследование средств и выплат (кроме ренты).

✅ Шанс получить до 100% средств накоплений в случае наступления особых обстоятельств — утраты кормильца или необходимости в дорогостоящем лечении.

✅ Исключение рисков, связанных с финансовыми потерями.

ПДС — далеко не безупречная программа. У нее имеются свои недостатки:

❌ Участие в программе продолжается уже 15 лет.

При досрочном расторжении договора в большинстве негосударственных пенсионных фондов (НПФ) возвращаются только внесенные средства, без учета софинансирования и дохода от инвестиций. Налоговые вычеты, если они были получены, необходимо будет вернуть.

Нельзя контролировать инвестиционный портфель — НПФ самостоятельно принимают решения о размещении средств.

Как оформить ПДС?

Для этого нужно подписать соглашение с любым частным пенсионным фондом (основные условия везде схожи, различия касаются лишь доходности, минимального первоначального взноса и регулярных отчислений).

Привожу в качестве примера Альфа НПФ.

Если вы еще не являетесь клиентом Альфа-Банка, начните с оформления бесплатной дебетовой карты Альфа-Карта по предоставленной ссылке.

После того как вы получите карту, необходимо заключить договор через Альфа-Онлайн или в приложении. Для этого на этой странице нажмите «Хочу копить», выберите «Клиент Альфа-Банка» и затем «Оформить договор», после чего следуйте инструкциям.

Почему следует выбрать Альфа НПФ? Этот негосударственный пенсионный фонд продемонстрировал одну из лучших доходностей в 2024 году — 21,56%. Для сравнения, доходность СберНПФ составила 17,8%, а ВТБ Пенсионного фонда — 15,1%.

Вывод

Я бы хотел высказать свою точку зрения относительно этой программы. Лично я бы в ней не участвовал. До выхода на пенсию мне еще далеко, поэтому вывести средства смогу только через 15 лет. Не собираюсь планировать свои сбережения на такой долгий срок. К тому же, доходность инвестиций не является гарантированной. Если портфель не покажет роста, я получу только свои взносы и 360 000 от государства. В то же время, доход от обычных депозитов надежен.

Я рекомендую принять участие в программе пенсионного донабора (ПДС) пенсионерам и тем, кто близок к выходу на пенсию. Они могут покинуть программу в любое время, как только достигнут пенсионного возраста. То есть, есть возможность оформить ПДС, внести 36 000 рублей за год, получить такую же сумму от государства (при условии, что зарплата не превышает 80 000 рублей) и завершить участие в программе.

Можно откладывать деньги в течение нескольких лет, ежегодно вкладывая по 36 000 рублей и получая в добавок 100% от внесенной суммы от государства.

В Альфа НПФ заявки обрабатываются всего за 60 дней, и по отзывам выплаты осуществляются без лишних вопросов. Это отличная возможность увеличить свои сбережения.

В будущем постараюсь поделиться опытом открытия ПДС для своей мамы.

❗ Обратите внимание, что после получения выплаты повторное участие в программе невозможно!

Что думаете про ПДС вы? Делитесь своим мнением в комментариях!

Вас заинтересует

Не забывайте подписываться на наш телеграм-канал и чат. Мы делимся акциями и выгодными предложениями от банков, а также обсуждаем увлекательные темы.