- Почему именно на маму?

- Важный нюанс

- Как оформить ПДС?

Недавно делился на канале информацией о программе долгосрочных накоплений. Вкратце, главная идея ПДС в том, что гражданин подписывает соглашение с НПФ, регулярно вносит взносы и получает от государства до 36 000 рублей в год, а также проценты от самой организации.

Обещал оформить ПДС для мамы и рассказать о своём опыте на канале. Если вас заинтересовали детали, читайте статью 👇

Почему именно на маму?

Программа долгосрочных сбережений разработана на срок в 15 лет, однако досрочное получение средств возможно только в исключительных случаях. Тем не менее, пенсионеры и предпенсионеры имеют возможность досрочно разорвать договор с НПФ и получить обратно свои взносы, государственное софинансирование и доходы от инвестиций.

Моей маме уже 70 лет, и она имеет возможность забрать свои деньги в любое время (женщины могут сделать это после 55 лет, а мужчины — по достижении 60 лет).

Я не уверенно отношусь к государству, чтобы замораживать деньги на 15 лет, поэтому не планирую оформлять ПДС на себя или на жену. Однако, если открыть программу на маму, можно с уверенностью через пару лет получить как минимум 100% от внесенной суммы.

Важный нюанс

Существует один ключевой момент. Пенсионер имеет возможность в любой момент получить всю сумму, если размер ожидаемой пожизненной выплаты составляет менее 10% от прожиточного минимума.

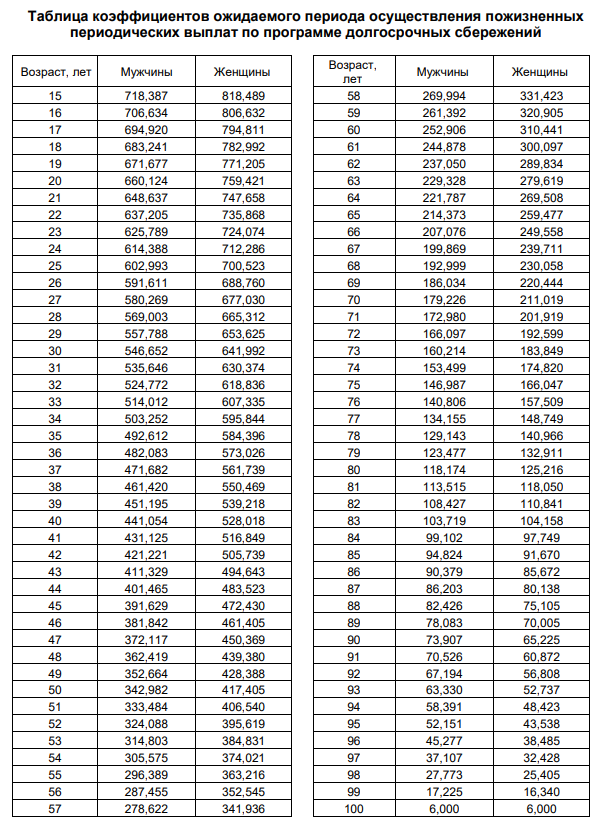

В этом заключается вся проблема. Не все знают, как определить размер возможной пожизненной выплаты. Объясняю на примере Альфа-НПФ 👇

Определяем, какую ориентировочную сумму получит пенсионер (или предпенсионер) по завершении программы. К примеру, я намерен завершить ПДС, оформленный на мою маму, через два года.

В течение двух лет я планирую внести на свой счет 72 000 рублей (по 36 000 рублей в год для получения максимального государственного софинансирования). В ответ государство добавит еще 72 000 рублей (также по 36 000 рублей в год). Кроме того, я ожидаю получить доход от инвестиций в Альфа-НПФ. В прошлом году этот доход составил 21,56%. Если предположить, что в следующие два года инвестиционный доход останется на уровне 20% годовых, то я смогу заработать дополнительно около 22 000 рублей.

За два года я смогу получить примерно 166 000 рублей, что составляет около 115% годовых от инвестированной суммы.

Теперь открываем таблицу.

Через два года маме исполнится 72 года, что соответствует коэффициенту 192,599. Если разделить предполагаемую выплату на этот коэффициент, получится 861,89 рубля. В настоящее время прожиточный минимум для пенсионеров равен 15 250 рублей. 10% от этой суммы составляет 1 525 рублей.

👍 861,98 рубля составляет менее 10% от прожиточного минимума для пенсионеров. Это означает, что я смогу начать получать выплату через два года. Я могу оставить деньги на счете дольше, чтобы заработать больше, однако каждый год нужно пересчитывать размер выплаты, чтобы она не превысила 10% от прожиточного минимума пенсионера.

Если я оставлю деньги на счету на 4 года, вероятнее всего, сумма ожидаемой пожизненной выплаты окажется выше 10% от прожиточного минимума пенсионера.

В этом случае невозможно будет получить всю сумму сразу, однако есть возможность оформить получение денег в виде равных ежемесячных выплат на протяжении 5 лет.

➡️ Вот таблица с коэффициентами.

Как оформить ПДС?

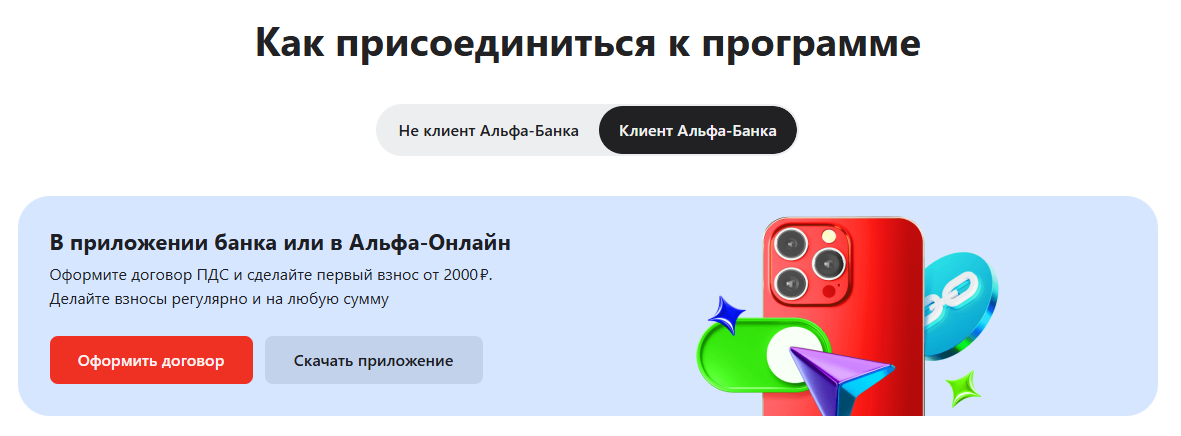

Если с выплатами все ясно, стоит перейти к оформлению ПДС. В первую очередь необходимо получить дебетовую Альфа-Карту, если у вас ее еще нет. Оформить ее можно по предоставленной ссылке.

Если карта уже имеется, следуйте по ссылке, нажмите на кнопку “Хочу копить”, затем выберите “Клиент Альфа-Банка” и “Оформить договор”.

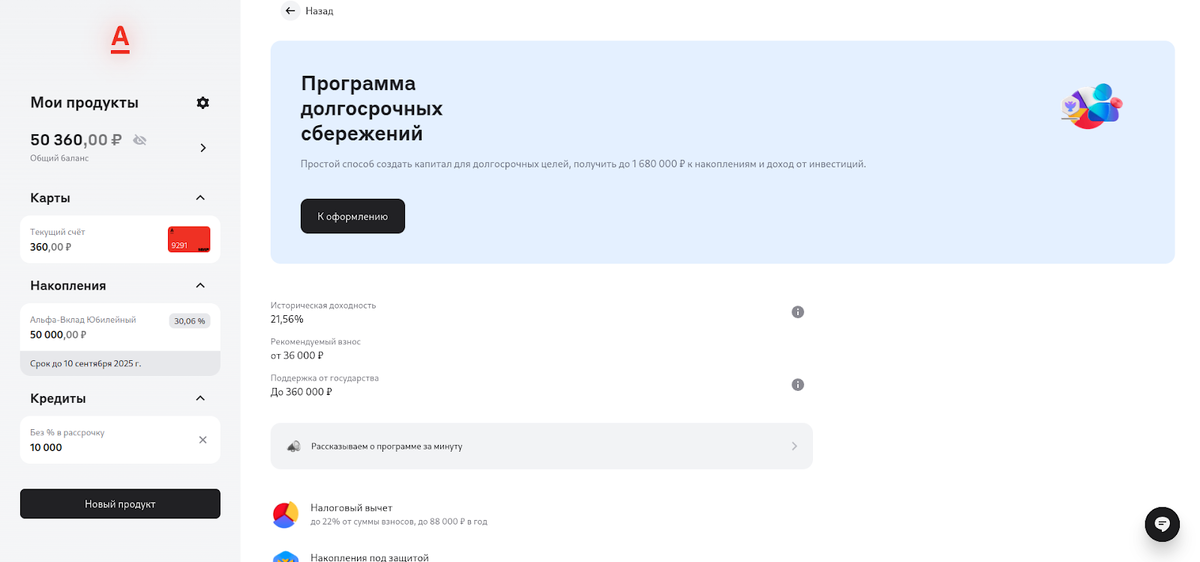

Запускаем интернет-банк и кликаем на кнопку «К оформлению».

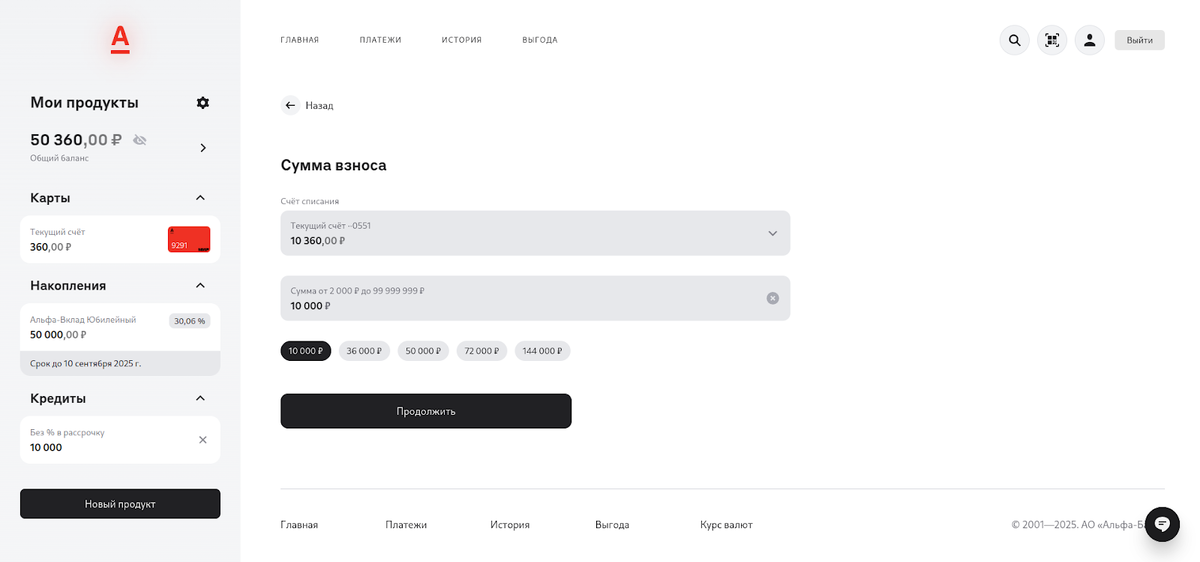

Пополняем счет.

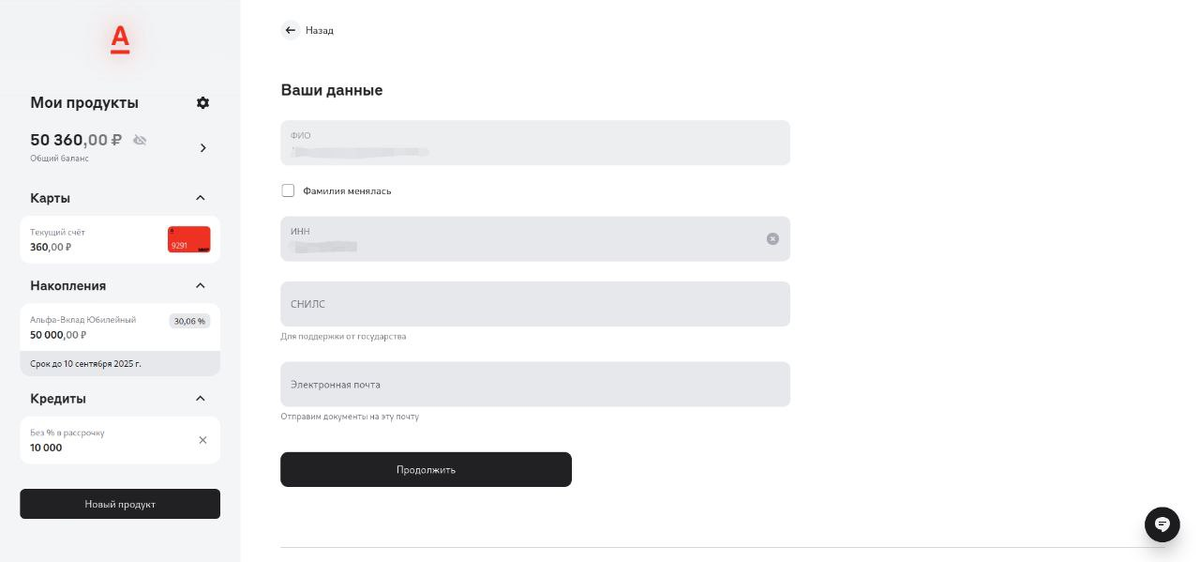

Вводим информацию и подписываем контракт.

👍 Все подготовлено. Теперь необходимо внести взносы для получения максимального софинансирования. Не забываем следить за тем, чтобы размер планируемой пожизненной выплаты не превышал 10% от прожиточного минимума пенсионера.

❗ Обратите внимание: для того чтобы получить софинансирование в текущем году, необходимо открыть программу и внести взнос до 31 декабря. Даже если вы пополните программу в конце года, полное софинансирование будет выплачено до 31 июля 2026 года.

Если после прочтения статьи остались вопросы, задавайте их в комментариях — отвечу на каждый! И перед открытием программы обязательно прочитайте мою первую статью про ПДС.

Вас заинтересует

Не забудьте подписаться на наш телеграм-канал и чат. В них мы делимся акциями и привлекательными предложениями от банков, а также обсуждаем увлекательные темы.

Комментарии

Произошла ошибка, и комментарии не удалось загрузить. Пожалуйста, попробуйте снова.