- Условия новой кредитной карты Газпромбанка

- Годовое обслуживание

- Снятие наличных и переводы

Совсем недавно Газпромбанк представил новую кредитную карту. Я ознакомился с ее условиями и хочу рассказать вам о них 👇

Условия новой кредитки от Газпромбанка

Годовое обслуживание

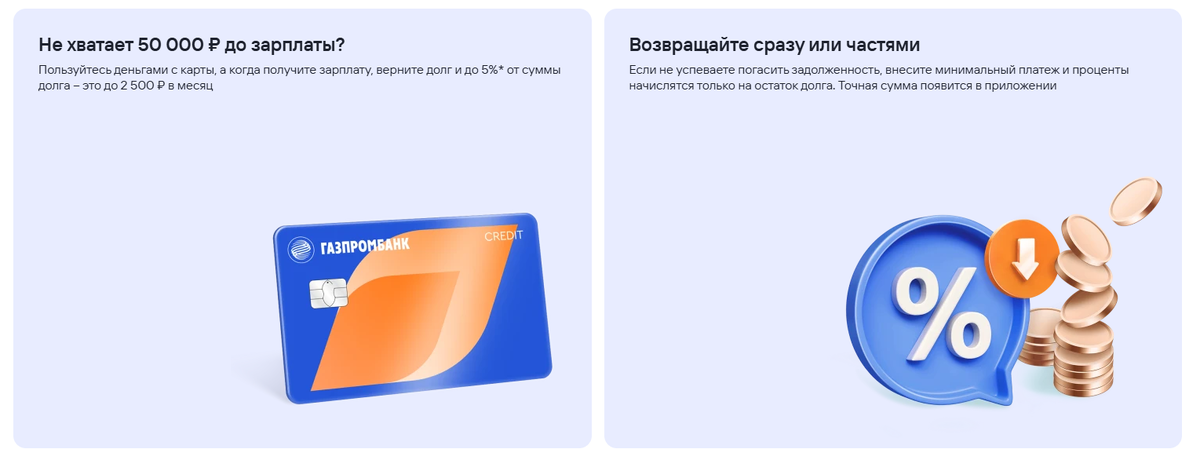

В первый год использования кредитная карта предоставляется без оплаты, а с последующего года её обслуживание составит 1 690 рублей в год.

❗ Уведомления о транзакциях также являются платными — 99 рублей в месяц начиная со второго месяца.

Снятие наличных и переводы

Снятие наличных и переводы являются платными. За обе операции взимается комиссия в размере 6,9% от суммы плюс 690 рублей.

Кредитный лимит

Кредитный лимит аналогично предыдущей кредитной карте составляет от 10 000 до 1 000 000 рублей.

❗ Достичь высокой суммы нелегко. Тем не менее, по этой кредитной карте можно получить достойный кредитный лимит.

Льготный период

На карте отсутствует беспроцентный период. С момента первой операции ГПБ начинает начислять проценты — от 45,9% до 59,9% в год.

Минимальный платеж

Минимальная сумма платежа составляет 9% от задолженности на конец месяца, но не менее 500 рублей.

❗ В случае непогашения минимального платежа ГПБ устанавливает пеню в размере 20% годовых.

Кэшбэк за покупки

Кэшбэк за совершенные покупки отсутствует.

Кто может получить новую кредитку от Газпромбанка?

Кредитные карты имеют низкую выгоду, однако требования к заемщикам достаточно жесткие (в Т-Банке они более гибкие).

- гражданство РФ;

- постоянная регистрация в РФ;

- возраст от 20 до 62 лет;

- Опыт работы на текущем месте составляет от 3 месяцев или от 1 года с момента последней регистрации в качестве индивидуального предпринимателя.

Как оформить кредитную карту ГПБ?

Все достаточно просто. Необходимо заполнить заявку на сайте по указанной ссылке. Либо можно посетить отделение Газпромбанка.

Стоит ли оформлять новую кредитку от Газпромбанка?

На мой взгляд, эта кредитная карта — самая невыгодная, которую я встречал. Годовая плата составляет 1 690 рублей, беспроцентного периода нет, процентная ставка может достигать 60% в год. Существуют большие комиссии за снятие наличных и переводы, а кэшбэка не предусмотрено.

Газпромбанк предлагает эту карту в качестве кредитки до получения зарплаты. Однако, если вы ищете кредитную карту исключительно как временную финансовую поддержку, стоит рассмотреть кредитную карту Фикс от Сбер. Я недавно писал о ней статью.

Делитесь в комментариях, что думаете о новой кредитке от Газпромбанка? Поддерживаете мое мнение?

Вас заинтересует

➡️ Подписывайтесь на наш телеграм-канал и телеграм-чат. В них мы делимся акциями и выгодными банковскими предложениями, а также обсуждаем увлекательные темы.

Вот несколько важных новостей: одна из них позитивная, а другая — негативная.

Страх-стузинг означает: Я боюсь, но всё равно действую! 😱

(или Жадность преобладает над Страхом!)

Кредитные карты можно обналичить, приобретая страховые продукты. В частности, это возможно через полисы накопительного страхования жизни с гарантированным доходом.

Оплата страхового полиса осуществляется как страховые услуги (МСС 6300), и большинство банков не взимают комиссию за такие операции, предоставляя период гратис. Таким образом, мы не тратим собственные средства на полис, но при этом получаем определённые выгоды. Все процессы, связанные с оформлением и оплатой полиса, а также запросом выплаты, выполняются онлайн и занимают всего 10-15 минут.

Для страхового стузинга применяются полисы компании Ренессанс Жизнь.

______________

Смарт Плюс предлагает фиксированную процентную ставку в 25% годовых на срок 3 месяца. Оплата осуществляется через QR-СБП.

При оплате с помощью Плати QR через Альфа Пэй вы можете получить 1% cashback (максимум — 5000).

Среди недостатков — возможность оплатить полис только один раз. Это сделано для привлечения новых клиентов, подобно промо-вкладам на ФУ. Вероятно, каждый опытный стузер имел дело с Смартом.

👉 Запись о Смарт Плюс (в нашем Telegram-канале)

__________________________

2. Следующим шагом для студента может быть 6-месячный полис Процент Плюс. Хотя доходности здесь ниже (19,5-20%), его можно открывать любое количество раз.

Основной недостаток полиса заключается в его длительности — минимум 6 месяцев. Найти кредитную карту с таким же сроком грейс-периода довольно сложно. Поэтому для страхования частично понадобятся собственные средства. Мы оплачиваем полис картой с 120-дневным грейсом, а по его окончании гасим долг по кредитке своими средствами. Таким образом, 4 месяца используется кредитный капитал, а 2 месяца — собственные деньги.

В данном случае можно вычислить доходность на инвестированный собственный капитал, которая может достигать 50% в год. На нашем канале представлены несколько публикаций о Процент Плюс.

✅ Процент плюс — руководство по вложению средств с доходностью 50% в год!

✅ Личный опыт приобретения Процент Плюс

✅ Способы удвоить доходность системы!

🔥Интересный факт: если сумма полиса составляет ровно 100 тысяч рублей, появляется возможность оплаты картой. Это будет полезно для владельцев кредитных карт, которые предпочитают избегать оплаты через СБП.

Можно одновременно оформить несколько полисов на сто тысяч и оплатить их картой с грейс-периодом.

Еще одна потенциальная выгода заключается в том, что в ВТБ за оплату кредитной картой по МСС 6300 начисляется кэшбэк. При выборе категории кэшбэка за все (обычно он составляет 0,5-1,5%).

__________________________

❗️ А теперь плохие новости для тех, кто боится страховых компаний!

С 2025 года нам, вероятно, предстоят новые налоги на накопительное страхование жизни!

В настоящее время страховщики стремятся добиться налоговых преференций. Если не удастся достичь результатов до начала нового года, то согласно уже принятым поправкам (ст. 213 НК РФ), с суммы полиса, превышающей взнос, будут взиматься налоги.

Что это значит для нас?

Даже если оформить полис в текущем году, но срок его действия истечет в 2025, с всего дохода будет удержан налог в размере 13%. Обнулить его или вернуть через налоговые вычеты не получится.

‼️ Если вы сейчас планируете открытие полиса НСЖ (или уже имеете действующий долгосрочный полис), срок его действия истекает в 2025 году или позже, стоит пересчитать чистую доходность с учетом предполагаемого налога и понять, насколько это будет вам выгодно!

💯 Желаю всем успешного страха-стузхинга и минимальных налогов!

Пожалуйста, предоставьте текст, который вы хотите, чтобы я переписал.

Приглашаю вас посетить мой небольшой 👉 Телеграм-канал, где мы совместно применяем различные финансовые хитрости и устраняем неэффективности для роста нашего капитала в инвестициях и в жизни.

Конечно! Пожалуйста, предоставьте текст, который вы хотите, чтобы я переработал.