- Нулевая лояльность

- У меня 8 карт в банках

- Финансовые услуги отличаются от государственных услуг.

Нулевая лояльность

Внезапно беседа с знакомым банкиром зашла о вкладах. Он выразил свое мнение с уверенностью: Зачем сохранять средства в одном и том же банке?

Действительно, обратите внимание на ситуацию: практически все банки при открытии вклада или сберегательного счета указывают условия для новых клиентов, новых средств, а также для тех, кто ранее не имел счета в их учреждении.

Возникает

Два вопроса: что будет с постоянными клиентами и откуда появляется столько новых?

Ответ на эти вопросы очевиден: в настоящее время все банки стали ОДИНАКОВЫМИ. Это связано с внедрением Системы страхования вкладов и Системы быстрых платежей (СБП).

Первая система обеспечивала защиту всех вкладов до 1,4 млн. руб. в одном банке. К примеру, если у вас имеется два вклада в разных банках, каждый по 1,4 млн. руб., то система страхования полностью гарантирует каждый из них (по 1,4 млн. руб. за вклад).

Система быстрых платежей (СБП) позволяет переводить до 30 миллионов рублей в месяц на свои счета без комиссии. Разделив эту сумму на 1,4, мы получаем 21,4 вклада с максимально застрахованной суммой. Эти вклады можно без комиссии перемещать между банками каждый месяц.

Вывода

здесь

Два. Первый: чтобы избежать потери средств (недополученные проценты по вкладу могут быть Вашими в другом банке), не стоит задерживаться в одном банке, если есть более выгодные предложения. Второй: независимо от суммы, которую вы располагаете, у вас есть возможность постоянно выбирать самый выгодный вклад!

Клиенты часто меняют банки, становясь при этом новыми клиентами. Не стесняйтесь и прочитайте мои советы, основанные на личном опыте, как подобрать выгодный вклад и иногда получить за это бонус.

У меня 8 карт в банках

Да, я завел счета в восьми банках (это не трудно) и в каждом из них получил бесплатную дебетовую карту. Поэтому открыть сберегательный счет (или вклад) в одном из этих банков мне очень легко, и я могу быстро перевести свободные средства через СБП. Однако есть одна проблема: ставки по вкладам в этих банках не являются максимальными!

На этот раз я обратил внимание на предложение протестировать сервис Финуслуг, который ранее не вызывал у меня интереса. Однако пробовать что-то новое всегда увлекательно, особенно когда у тебя есть хорошие знания о банковской сфере, поэтому я начал углубляться в эту тему.

Финуслуги — это не Госуслуги

Финуслуги представляют собой проект Московской биржи, где основным акционером выступает Центробанк. Можно охарактеризовать Финуслуги как платформу для вкладов, страхования и кредитования. Я в основном отслеживаю там только банковские вклады (подробности о недостатках площадки в конце статьи).

У Финуслуг есть собственный кошелек: по окончании срока вклада деньги из банка возвращаются обратно в этот кошелек. Весь процесс оформления вклада осуществляется через Финуслуги. Таким образом, открывать счета или вклады в каждом отдельном банке не требуется.

Также стоит отметить, что открыть вклад через Финуслуги можно в выходные. Однако зачисление денег по СБП в кошелек происходит только в рабочие дни, а также вечером воскресенья. Таким образом, вы можете отправить деньги в кошелек по СБП в субботу и потом ждать их поступления сутки (не удивляйтесь, если они не отобразятся сразу). Рекомендую осуществлять переводы в будние дни.

Что мне не понравилось

На Финуслугах предлагаются вклады, однако отсутствуют сберегательные, накопительные и доходные счета. Это значит, что для открытия подобных счетов все равно придется посещать банки (поэтому у меня и накопилось 8 карточек).

На Финуслугах представлен не весь список банков, однако их довольно много, и вы можете найти подходящий вариант – проверьте сами.

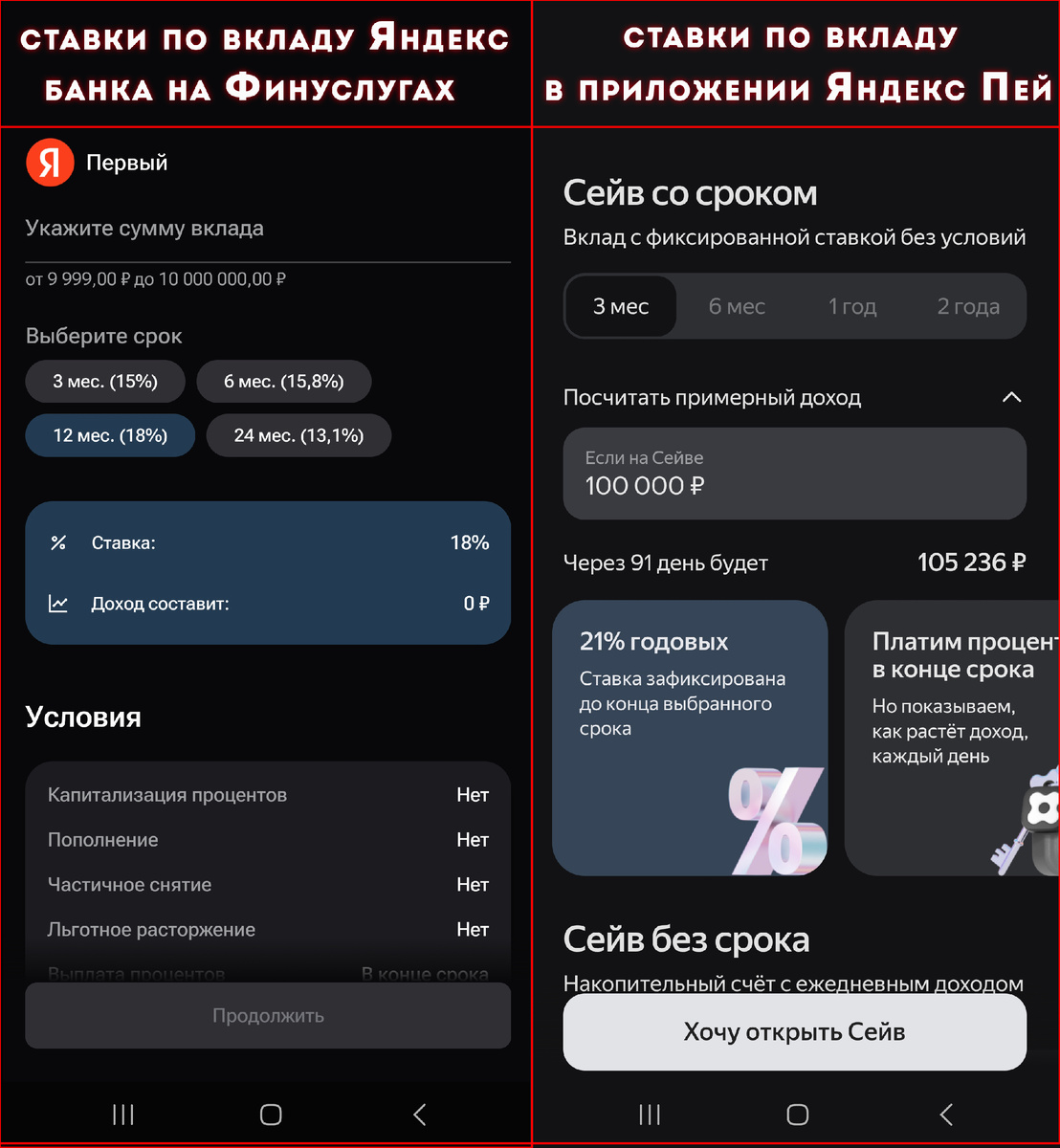

В некоторых случаях вклад на Финуслугах может быть менее выгодным по сравнению с открытием вклада непосредственно в банке. Вот пример:

Возможно, это только для меня как подписчика Яндекс 360? Не уверена.

Что делать?

Перейдите по ссылке на Финуслуги (я всё протестировал на себе), идентифицируйте себя удаленно или при помощи визита сотрудника Финуслуг (я выбрал первый вариант).

Если у вас уже открыт счет в Альфа-банке, Т-банке или Сбербанке, то ваша идентификация будет осуществляться с их помощью.

Или существует возможность подтвердить личность через Госуслуги.

Затем перейдите в раздел «Витрина» и выберите вклад по сроку и доходности. В настоящее время выделяется ДОМ.РФ (который полностью принадлежит государству), предлагающий очень привлекательные ставки. Это акционные (так называемые промо) ставки по вкладам, действующие только для новых клиентов Финуслуг. Однако после ДОМа можно открыть вклад в другом, новом банке.

Существуют люди, которые располагают средствами от продажи недвижимости, наследства или по другим причинам. Им будет удобно распределять по 1,4 млн. рублей по различным банкам в электронном формате. Для остальных станет значительно проще найти и открыть самый выгодный вклад, соответствующий их конкретным условиям. Поэтому не упустите возможность воспользоваться этим!

❗️Чтобы перейти на Финуслуги, кликните ЗДЕСЬ❗️

Рекламное сообщение. ПАО «Московская Биржа». ИНН 7702077840.

Если вы пропустили, обязательно ознакомьтесь с первой частью обширного материала о том, как банки вводят нас в заблуждение относительно вкладов и депозитов.