- В чем тут обман?

- Запустились курсы, которые могут вызвать зависть у инфоконокрадов и блогершу Оладушкину.

- Приходится проявлять креативность и заниматься продажей ИНФОКАРТ.

Из-за ловких специалистов финансовая грамотность заменяется курсами, напоминающими инфобизнес в духе оладушкиной-чекушкина. При этом у людей не только забирают деньги, но и подсаживают на кредитную зависимость. В этой статье я поделюсь информацией о новом банковском продукте, который нам представляют как неожиданное благословение и возможность заработать для умных людей (ведь никто не желает выглядеть глупым, именно поэтому многие попадаются на эти заманчивые предложения).

В чем тут обман?

В банках за финансовую грамотность отвечает либо маркетинговый отдел, который продвигает банковские услуги, либо отдел новых продуктов (как говорил О. Бендер: «Старое покупаем, новое крадем»).

Как можно заметить, этот подход сильно отличается от официальных утверждений банков: Мы заинтересованы в образованных клиентам, которые будут разумно использовать банковские услуги. В действительности, банки нуждаются в клиентах, и чем больше, тем лучше… и их следует загрузить кредитами по самой завязке. Тем не менее, банкир не зависит исключительно от кредитов.

Существуют также вклады, по которым процентная ставка значительно падает через 1-3 месяца, что не всегда упоминается. Или инвестиционные вклады, где есть риск потери средств. Кроме того, имеется программа долгосрочных сбережений (ПДС), которая всегда осуществляется с участием частного негосударственного пенсионного фонда.

В отличие от банковских предложений, эти предметы действительно важны (прокрутите несколько фотографий):

Появились курсы, которым позавидуют инфоконокрады и блогерша Оладушкина

Как можно заработать и даже разбогатеть с помощью… кредитной карты. Это не обман! Такие курсы действительно существуют. Обратите внимание, как к этому вопросу подошли банкиры.

Сначала они начали отправлять золотые кредитные карты по почте. Тем не менее, золота в них всегда меньше, чем у ювелира.

Затем начались разговоры о том, что в США все живут в долг, и нам тоже стоит так поступать. Но за кредит придется расплачиваться, как бы ни было.

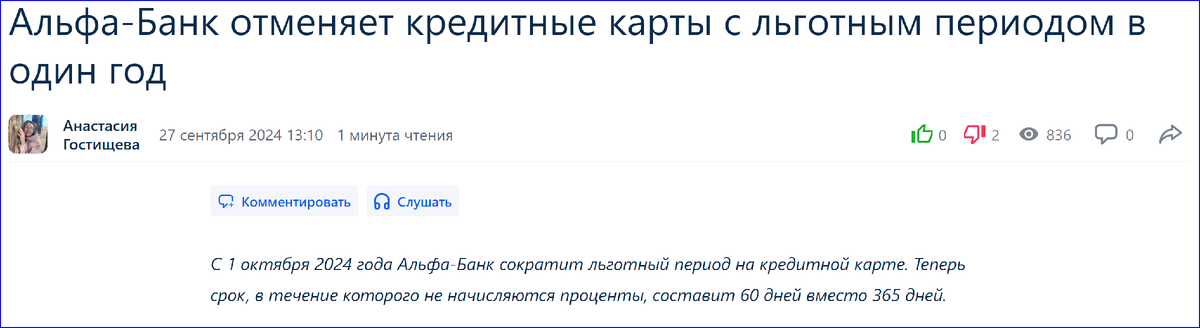

Затем на кредитных картах появились льготные периоды, достигающие 120 и более дней, в течение которых проценты не начисляются.

Затем возникли трудности: стоимость денег возросла (учетная ставка Центрального банка достигла 19%), и банки начали сокращать льготный период (также известный как грейс-период, от слова grace – милость).

Слишком дорого обходится терпение в течение 365 дней без процентной платы.

Вот и приходится креативить и продавать ИНФОКАРТЫ

Этот курс по случайности размещен на сайте сетевого журнала одного из банков. Естественно, чтобы записаться на занятия, необходимо указать свой телефон или электронную почту. Могу представить, как потенциальному студенту сразу же позвонят и предложат оформить карту для участия в лабораторных и практических занятиях.

Да-да, там обещают оперативное применение полученных знаний на практике. Не только банк гарантирует обучение заработку на своих услугах, но и обещает научить, как сохранить свои доходы: вероятно, в этом контексте также предложат тему инвестиций. Обучение включает несколько уроков и даже экзамен.

По сути, суть всего словесного потока сводится к тому, чтобы использовать кредитную карту для ежемесячных расходов, а зарплату хранить на сберегательном счете. В конце месяца следует погасить задолженность по карте с этого сберегательного счета. Например, если ваша зарплата составляет 100 тысяч рублей, вы получите около 1000 рублей дохода в месяц. Разумеется, это при условии, что не придется платить за обслуживание карты и не возникнет излишних трат. Платиновая карта! Название явно связано со словом «плати».

Да, это определенно путь к благосостоянию и успеху.

Путь к богатству и процветанию … банка

Банк получит прибыль от комиссий за транзакции по вашей кредитной карте: эти комиссии остаются невидимыми для нас и ложатся на продавца, который, в свою очередь, компенсирует их за счет увеличения цены товара или услуги.

Банковская статистика также свидетельствует о том, что клиент в конечном итоге покинет льготный (беспроцентный) период. Это может произойти либо из-за оплаты суммы, которая не охватывается льготным периодом, либо из-за поддавания предложениям банка об оплате хотя бы 2% от задолженности каждый месяц. Очевидно, что на 60 дней льготного периода следует вносить платежи в размере 50% от долга, а не ограничиваться 2%, что быстро приведет к начислению процентов.

Все смеются над Буратино, но он был убеждён, что знает всё. Наиболее опасно не то, что у тебя недостаток знаний, а то, что ты уверен в своей правоте, хотя не владеешь важными нюансами.

Осознавая, что мы также уязвимы перед искусными финансистами, я написал книгу «Разумному заемщику», в которой ответил на более чем 500 вопросов: от процесса оформления кредита до его погашения, включая ситуации с долгами и реальное восстановление кредитной истории. Буратино продавал Букварь, а вы можете приобрести знания из «Разумному заемщику». Книга получила высокие оценки и почти 500 положительных отзывов от читателей. Ознакомиться с отзывами, узнать содержание книги и совершить покупку можно:

🔸 Ozon

🔸 Яндекс Маркет

🔸 Мегамаркет

🔸 мой сайт

Реклама. Индивидуальный предприниматель Воронин Борис Борисович, ОГРНИП 322774600673950, erid: 2Vtzqx2Aprh

ПОДПИСЫВАЙТЕСЬ:

🟦 канал в телеграм

📺 канал в YouTube

🔷 сообщество Вконтакте