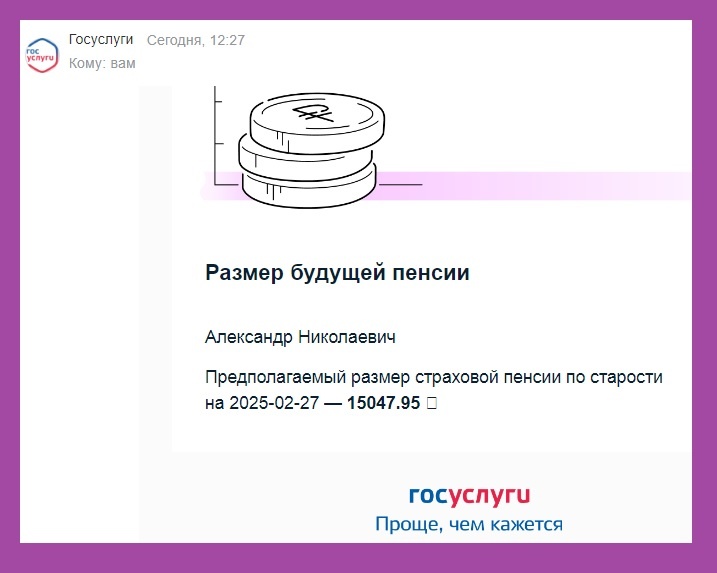

Сегодня я получил письмо счастья от Госуслуг – мне сообщили о размере моей будущей пенсии.

Её сумма впечатляет — целых 15 тысяч с мелочью я буду получать каждый месяц.

Есть повод для размышлений…, не так ли?

Вот изображение того самого письма счастья:

Первое, что возникает в мыслях при виде этих чисел: 15047,95 рублей.

Как прожить на эти деньги?

Можно ли теоретически осуществить это, или же эта задача изначально является невыполнимой?

В особенности на фоне того, как быстро меняются ценники в магазинах. В основном в сторону увеличения, конечно. Снижением цен занимаются крайне редко и, как правило, на непродолжительное время.

Когда я, наконец, выйду на пенсию, эта сумма значительно потеряет свою покупательскую способность.

Итак, как же нам с этим справляться, уважаемые друзья?

Вторая мысль, которая мешает мне спокойно спать по ночам – это ужасная сумма в 15.047,95р, которую я увидел.

Необходимо искать способы получения дополнительного дохода.

И не просто абы какой доход.

Доход, который будет поступать ко мне в кошелек или на карточку без каких-либо усилий с моей стороны.

На пенсии у каждого из нас сил станет значительно меньше, чем в активные годы работы.

Поэтому нам не до трудовых свершений.

Нам нужно пройти до магазина и искупаться в море (либо в санатории, либо на общественном пляже рядом с нашим домиком у моря).

3) Каким образом можно добиться дополнительного дохода без активного участия?

Я рассмотрел множество различных вариантов.

После этого он либо полностью отказался от большинства из них, либо значительно уменьшил их долю в своем портфеле пенсионных активов.

У меня возникли разочарования по поводу следующих вариантов:

Рентная недвижимость:

Это момент, когда ты арендовываешь квартиру или загородный дом.

Двадцать лет аренды квартиры в хорошем районе рядом с парковой зоной огорчили меня невысоким доходом.

Рентабельность инвестиций оказывается ниже процентных ставок по банковским депозитам, что делает её невыгодной по сравнению с ценой самой квартиры.

Не стоит верить, что сегодняшние высокие процентные ставки по вкладам сохранятся надолго.

Нет, мы все отлично помним процентную ставку в 4-5% в год.

Таким образом, арендуемая недвижимость дает приблизительно такой же доход.

Также неизбежны головные боли от общения с арендаторами и соседями, которые звонят тебе по поводу шума, созданного жильцами.

Банковский депозит:

Без сомнения, это неплохой вариант, но он не сможет превысить уровень инфляции.

Таким образом, чем дольше наши средства находятся на депозитном счете, тем больше уменьшается их покупательная способность.

Поскольку цены в магазинах повышаются с большей скоростью.

Свой бизнес:

Его недостаток заключается в том, что он требует твоего постоянного и активного участия в процессе развития бизнеса.

Если ты решил доверить свой бизнес наемным работникам, то рано или поздно он окажется в запущенном состоянии. Это не произойдёт мгновенно, но такой исход неизбежен. Мы уже сталкивались с этим множество раз и точно знаем, к чему это приводит.

Поэтому я сразу направляю деньги, которые зарабатываю в бизнесе, на инвестиции.

Инвестиции должны быть непримечательными.

Я применяю эту цитату Уоррена Баффета, когда занимаюсь инвестициями.

Это занимает у меня всего несколько минут в начале каждой недели.

О чём я каждую неделю информирую вас в своих статьях.

Корректные вложения проявляются следующим образом:

(1) Эти инвестиции имеют долгосрочный характер + (2) Они представлены в различных валютах + (3) Основу составляют индексные фонды, состоящие из акций крупнейших компаний страны + (4) Избегание спекулятивных операций (например, приобретение золота и других высоковолатильных активов).

До пенсии осталось 15 лет.

Мой страх перед увиденной суммой 15047,95р. побуждает меня инвестировать чаще и в больших объемах.

Поскольку не хочется испытывать на себе, реально ли выжить на такую сумму?

Как вы справляетесь с вопросом получения дополнительного дохода в период пенсионного возраста?

Вы уже высадили свое денежное дерево?

Оставьте свои мысли на этот счёт в комментариях.