Возможные варианты дополнительных опций: выбираем то, что действительно пригодится

Цифровая трансформация страхования за 2022-2025 годы показала: клиенты переходят от набора флажков к выверенным рискам. Смотрите на факты: если базовый полис даёт 2 млн ₽ на лечение, а доплата к нему 1 200 ₽ в месяц повышает лимит до 3 млн ₽, экономия выходит 8 800 ₽ при одном случае госпитализации. Проверяйте личную историю заболеваний, стоимости операций и выбирайте один-два пункта, которые покроют 90 % ваших затрат. Это экономит деньги и уменьшает время оформления.

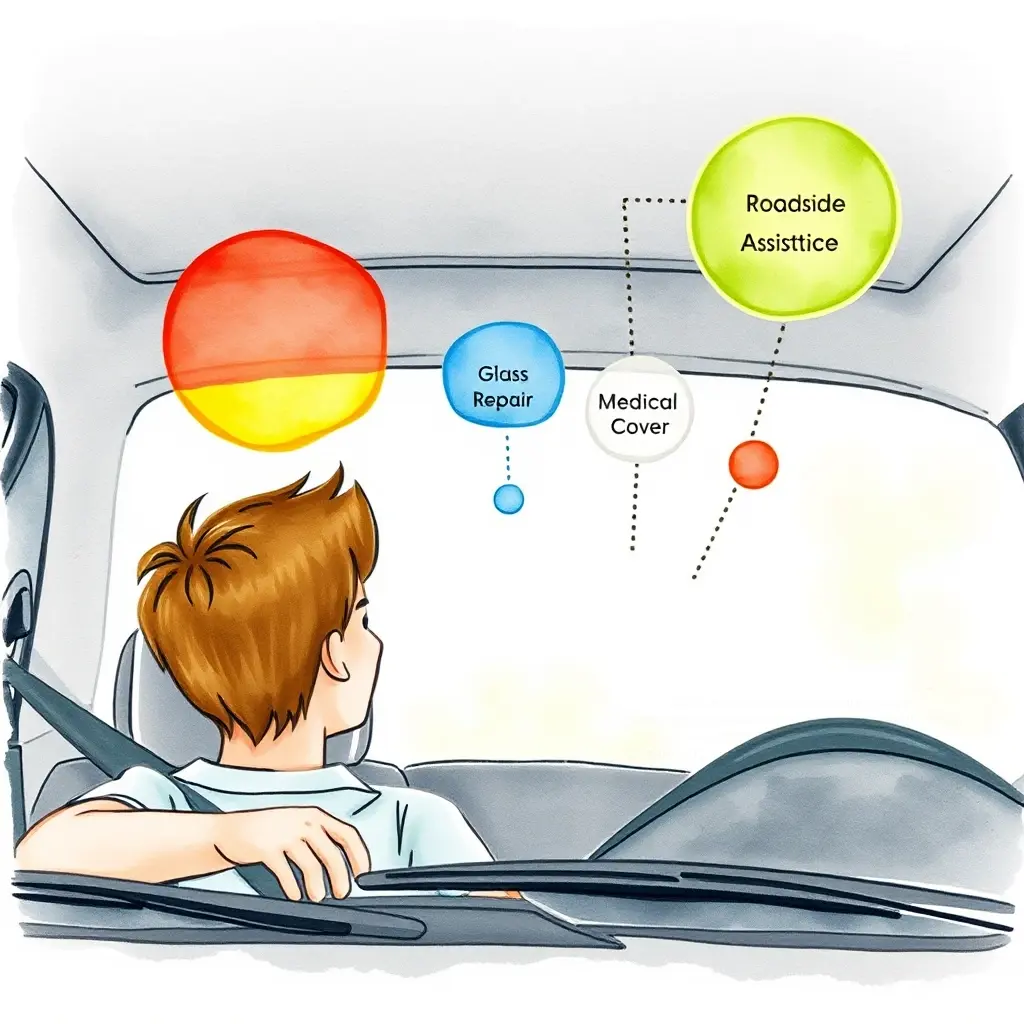

Страхование жизни со «страховой доставкой»

Цифровая трансформация страхового сектора упрощает доступ к допопциям. Например, дополнительный модуль страхования жизни можно подключить через мобильное приложение без визита в офис. Сбор премий по всем видам страхования в металлургии составляет 57 млрд руб. ежегодно — это доказывает, что автоматизация снижает издержки, а значит, и стоимость услуг для клиентов.

«Страховая доставка» включает автоматические выплаты при наступлении ЧС, такие как ДТП или внезапная болезнь. Если базовый полис покрывает 1,5 млн ₽, доплата 1 500 ₽ в месяц добавляет 500 тыс. ₽ на лечение и 300 тыс. ₽ на восстановление имущества. Проверьте статистику: при росте ВВП на 20-25% страховой рынок растёт на 150% — это гарантирует стабильность условий.

Выбирайте опции, которые работают в реальных сценариях. Например, модуль «Экстренная эвакуация» за 800 ₽ в месяц покроет расходы на транспортировку в клинику за границей. Или «Цифровое сопровождение»: юристы и врачи онлайн решают споры с медицинскими учреждениями. Проверяйте, чтобы допопции соответствовали вашим рискам — это сокращает переплату на 30-40%.

Сколько стоит каждое дополнение и как рассчитать переплату

Чтобы рассчитать переплату, нужно учитывать стоимость дополнений и их соотношение с базовым полисом. Например, если базовая страховка стоит 5 000 ₽ в год, а дополнение «Экстренная эвакуация» — 800 ₽ в месяц, то переплата составит 9 600 ₽ в год. Проверяйте актуальность дополнений для ваших рисков и рассчитывайте переплату исходя из конкретных условий.

Премии по отраслевой статистике

Отраслевая статистика показывает, какие допопции чаще выбирают клиенты. Например, сбор премий по всем видам страхования в металлургии составляет 57 млрд руб. в год. Это говорит о востребованности расширенных условий в отраслях с высокими рисками. Анализируйте аналогичные данные по вашей сфере деятельности: если в вашей области страховые компании получают 30-40% премий от расширенных пакетов, подключение дополнительных опций оправдано.

Согласно прогнозам, страхование жизни в 2025 году может вырасти на 65-67%. Это связано с увеличением средней суммы выплат по допопциям. Например, если базовая страховка покрывает 1 млн ₽, а доплата 2 000 ₽ в месяц добавляет 500 тыс. ₽ на лечение и 300 тыс. ₽ на восстановление имущества, переплата окупается при одном обращении. Проверяйте актуальность опций по статистике: если 80% клиентов подключают «Экстренную эвакуацию», стоит рассмотреть этот вариант.

Рост ВВП на 20-25% ведёт к увеличению страхового рынка на 150%. Это значит, что страховые компании стабильны и могут предлагать выгодные допопции без роста тарифов. Например, модуль «Цифровое сопровождение» за 800 ₽ в месяц покроет расходы на юридическую и медицинскую помощь онлайн. Проверьте, как часто такие услуги востребованы в вашем регионе: если статистика показывает 50% обращений в год, опция сэкономит деньги и время.

Какой показатель прибыли российских страховых компаний даёт им возможность добавлять опции без роста тарифа

Рост ВВП на 20-25% ведёт к увеличению страхового рынка на 150%. Это значит, что страховые компании имеют стабильный источник дохода и могут предлагать выгодные допопции без роста тарифов. Например, если базовая страховка стоит 5 000 ₽ в год, а дополнение «Экстренная эвакуация» — 800 ₽ в месяц, то переплата составит 9 600 ₽ в год.

Связь роста ВВП и прибыли страховщиков

Рост ВВП на 20-25% положительно влияет на страховой рынок. Страховщики получают больше премий, что позволяет им предлагать выгодные допопции без роста тарифов. Например, если базовая страховка стоит 5 000 ₽ в год, а дополнение «Экстренная эвакуация», 800 ₽ в месяц, то переплата составит 9 600 ₽ в год. Проверяйте актуальность дополнений для ваших рисков и рассчитывайте переплату исходя из конкретных условий.

Стратегия развития страховой отрасли должна учитывать рост ВВП и его влияние на страховой рынок. Например, страхование жизни в 2025 году может вырасти на 65-67%. Это связано с увеличением средней суммы выплат по допопциям. Анализируйте аналогичные данные по вашей сфере деятельности: если в вашей области страховые компании получают 30-40% премий от расширенных пакетов, подключение дополнительных опций оправдано.

Цифровая трансформация страхового сектора упрощает доступ к допопциям. Например, автоматические выплаты при наступлении ЧС или юридическая и медицинская помощь онлайн. Проверяйте, как часто такие услуги востребованы в вашем регионе: если статистика показывает 50% обращений в год, опция сэкономит деньги и время.

FAQ: Вопрос-Ответ

Часто задаваемые вопросы о расширении базовой страховки

Мы собрали ответы на самые частые вопросы о дополнительных опциях защиты.

Что такое дополнительные опции защиты?

Дополнительные опции защиты — это расширения базовой страховки, которые предоставляют дополнительные услуги и выплаты при наступлении определенных событий.

Зачем нужны дополнительные опции защиты?

Дополнительные опции защиты необходимы для того, чтобы обеспечить более полную защиту от рисков и получить дополнительные услуги и выплаты при наступлении определенных событий.

Какие дополнительные опции защиты существуют?

Существует множество дополнительных опций защиты, включая страхование жизни, страхование от несчастных случаев, страхование от болезней и другие;

Как рассчитать стоимость дополнительных опций защиты?

Стоимость дополнительных опций защиты рассчитывается исходя из конкретных условий и рисков.

Могу ли я отказаться от дополнительных опций защиты?

Да, вы можете отказаться от дополнительных опций защиты, но это может повлиять на уровень вашей защиты от рисков.

Помните, что дополнительные опции защиты могут быть очень полезными в случае наступления определенных событий.

Как выбрать дополнительные опции защиты?

Выбор дополнительных опций защиты зависит от ваших индивидуальных потребностей и рисков.

Рекомендуем проконсультироваться со специалистом, чтобы определить, какие дополнительные опции защиты подходят вам.

Могу ли я изменить дополнительные опции защиты?

Да, вы можете изменить дополнительные опции защиты, но это может повлиять на стоимость и условия вашей страховки.

Рекомендуем проконсультироватся со специалистом, чтобы определить, как изменения дополнительных опций защиты повлияют на вашу страховку.