В моем сознании не стыкуются два факта: многие обычные люди заверяют, что находятся в финансовой недостаточности.

Эти утверждения вызывают недоумение, ведь при этом наблюдается разница в образе жизни, который многие из них ведут. Порой, казалось бы, в условиях ограниченного бюджета, они делают покупки, от которых сложно отказаться.

Каждый день слышим истории о безденежье. Люди открыто заявляют о своей скромной жизни, постоянно жалуясь на отсутствие средств.

Однако, стоит задуматься: если так обстоят дела, откуда тогда появляется потребительский спрос на предметы роскоши? Это противоречие подсказывает, что необходимо более внимательно изучить причины финансовых трудностей.

Может быть, недостаток финансов и связан с неправильным управлением ресурсами, а не с их отсутствием? Вопросов множество, но ответов пока нет.

Таким образом, мы видим, что вопреки заявленным проблемам, являемся свидетелями современных парадоксов. Как рассматривать этот феномен — как обычную привычку, или как признак более глубоких социальных и экономических структур?

Задаться вопросом о том, кто вложил на депозиты внушительную сумму в 54 триллиона рублей, — это лишь естественная реакция в условиях современного финансового рынка. Данная цифра вызывает любопытство, ведь речь идет о колоссальных деньгах, пребывающих в отечественных финансовых учреждениях.

Понимание того, откуда берется такая сумма, требует внимательного анализа. Возможно, это результат экономической стабильности и доверия населения к банкам, а также их стремления обеспечить свои сбережения от возможных рисков в будущем. Во время экономических неурядиц люди, как правило, выбирают депозиты как более надежный вариант вложения своих средств.

Тем не менее, не менее важным аспектом является изучение структурных изменений в сбережениях граждан. Например, увеличение средней суммы на депозитах может быть связано с повышением финансовой грамотности населения. Люди осознают, что вложение средств в банки — это не только способ сохранить накопления, но и возможность приумножить их. Настало время более активно вести диалог о том, как эффективно управлять своими ресурсами и использовать современные финансовые инструменты.

Таким образом, вопрос о том, кто стал инициатором инвестирования 54 триллионов рублей на депозиты, указывает на более широкую картину изменений в подходах к сбережениям и финансовому благосостоянию граждан. Это не просто цифры — это отражение того, как меняется психология сбережений в обществе, и на какие цели направлены накопления.

Это огромные суммы.

Согласно многочисленным отзывам под моими постами, можно сделать вывод, что большинство людей испытывают финансовые трудности. Это наблюдение показывает, насколько сложно многим справляться с текущими экономическими реалиями. Ощущение бедности стало привычным фоном для жизни многих, и это вызывает серьезные опасения за будущее нашего общества.

Молодое поколение требует перемен, ведь многие из них мечтают о лучшей жизни, но сталкиваются с реальностью, которая не оставляет шансов. Проблемы, с которыми они сталкиваются, не ограничиваются лишь отсутствием денег; это ощущение безысходности и отсутствие перспектив. Сегодняшние трудности могут стать катализатором для драматических изменений, вдохновляя людей на стремление к улучшению собственной судьбы.

Однако, важно помнить, что за цифрами и статистикой стоят реальные истории людей, которые хотят обеспечить себе будущее. Когда акцент ставится исключительно на финансовые проблемы, мы рискуем упустить из виду важные аспекты человеческого опыта. Это может стать толчком для объединения усилий и поиска решений, создавая возможности для образования и личностного роста.

В итоге, стоит рассмотреть, как чествовать людей, которые находят способы справляться с этими вызовами, и как поддерживать их на пути к успеху и процветанию.

Поясните мне, я не понимаю!

1) Начнём с фактов.

В 2024 году граждане России разместили внушительную сумму – 8 триллионов рублей – на своих банковских депозитах. Это свидетельствует о растущем доверии к банковской системе и предпочтении безопасных финансовых инструментов для накоплений.

Такой объем депозитов может говорить о настороженности населения в отношении нестабильности экономической ситуации. Люди предпочитают сохранять свои сбережения в банках, ощущая страх перед непредсказуемыми событиями на финансовых рынках.

Размещая средства на депозитах, россияне делают выбор в пользу надежности и возможности получать стабильный доход в виде процентов. Это также подчеркивает осознание важности финансовой грамотности и разумного управления собственными финансами.

Не стоит забывать и об альтернативных вариантах инвестирования, которые могут принести большую прибыль. Но в условиях неопределенности такая осторожность, как показывает практика, может быть оправдана, ведь стабильность в экономическом плане для многих все еще является приоритетом.

По результатам ноября были опубликованы официальные статистические данные от Центробанка. Эти цифры раскрывают важную картину текущего состояния экономики, и их анализ может помочь в понимании ключевых трендов, влияющих на финансовый рынок.

Такие данные позволяют оценить ситуацию и выявить основные направления, по которым может развиваться экономика в будущем. Понимание этой информации является неотъемлемой частью принятия всех важных бизнес-решений.

Информация, поступившая от Центробанка, может служить полезным инструментом для инвесторов и аналитиков, стремящихся максимально эффективно использовать возможности, которые предоставляет рынок. Знание текущих показателей помогает принимать более обоснованные решения.

Следует помнить, что официальные данные не всегда отражают полную картину; иногда необходимо углубляться в детали, чтобы увидеть возможные риски и преимущества. Применяя критический подход, мы можем извлечь максимальную выгоду из представленных цифр.

В течение следующего года мы можем ожидать значительное увеличение показателей. Развитие событий не оставляет сомнений в том, что встречающиеся аспекты будут только углубляться.

С каждым месяцем становится очевидным, что среди множества инициатив наблюдается динамика роста. Это подчеркивает важность адаптации к изменениям успешной стратегии. Регулярный анализ происходящего поможет эффективно реагировать на вызовы.

Предстоящие изменения открывают новые горизонты и предоставляют дополнительные возможности для улучшения. Этот процесс требует не только анализа текущей ситуации, но и проактивного подхода к созданию новых решений.

В целом, контекст действий в ближайший год будет способствовать намеченным тенденциям и, несомненно, будут новые вызовы, которые потребуют креативности и гибкости. Существенный акцент на инновациях окажет влияние на достижение поставленных целей.

На данный момент физические лица имеют на своих депозитах впечатляющие 54 триллиона рублей. Эта цифра подчеркивает масштаб накоплений населения и его стремление сохранять и приумножать свои средства.

Такое значительное число депозитов свидетельствует о том, что россияне предпочитают сохранять деньги в банках, а не тратить их сразу. Это может говорить о высоком уровне тревожности и неуверенности в завтрашнем дне, когда люди выбирают стабильность.

При этом эти средства являются важным ресурсом для банковской системы, обеспечивая финансовую ликвидность и поддерживая экономический рост. Банки, имея доступ к таким капитальным средствам, могут проводить инвестиции и кредитовать бизнес-сектор, что в свою очередь создает благоприятные условия для развития экономики страны.

Однако высокая сумма на депозитах также может говорить о том, что граждане не всегда обладают достаточным уровнем финансовой грамотности, чтобы эффективно инвестировать свои средства. Существует риск, что из-за недостатка информации и доверия к рыночным инструментам, деньги просто накапливаются, не принося реальной выгоды их владельцам.

- С кем же из нас не случалось задуматься: откуда вдруг взялись все эти колоссальные суммы, которые заполнили банковские счета и создают впечатление благосостояния?

Все мы знаем, что частные сбережения имеют свойство накапливаться, но что же будет с деньгами, которые покинули наши маленькие кубышки? Большая часть этих средств оказывается в банковской системе, где их используют по различным направлениям.

Задумайтесь, какие механизмы ведут к тому, что граждане решаются вынуть свои накопления из личных тайников? Это сигнализирует о доверии к финансовым институтам и, возможно, о надежде на будущее, когда деньги будут работать на их благосостояние.

Поле множества вопросов, возникающих о финансовых потоках, одно остается очевидным: их перемещение от индивидуальных сбережений к банковским учреждениям — это не просто процесс, это отражение общего экономического состояния. Нельзя забывать, что такие действия как вынос денег из кубышек в банки могут быть вызваны желанием обеспечить финансовую безопасность или же стремлением приумножить свои капиталы.

Таким образом, хорошо зная о том, как работают банки и какие возможности они предоставляют, мы формируем свое отношение к денежным накоплениям, что, в свою очередь, может повлиять на экономику в целом. Всевозможные факторы и ситуации, толкающие людей к подобным шагам, служат индикатором социальных и экономических изменений в обществе.

- Люди живут в лишениях, зачастую довольствуясь остатками на своих столах, не имея возможности позволить себе что-то большее, даже в чем-то столь простом, как соль.

Эта ситуация подчеркивает острую необходимость в изменениях и поддержке со стороны государства, чтобы обеспечить население хотя бы базовыми благами. Мы должны задуматься о том, как можем изменить эту реальность, предоставив людям доступ к необходимым ресурсам.

Им не хватает не только пищи, но и элементарных жизненных условий. Это не просто бедность — это системная проблема, требующая комплексного подхода как от правительства, так и от общества в целом.

Необходимо создать программы поддержки, направленные на улучшение финансовой грамотности и предоставление помощи тем, кто оказался в сложной жизненной ситуации. Поддержка должна быть частью нашей повседневной жизни, чтобы люди могли подняться на ноги.

Это печальное состояние дел требует внимания и активных действий со стороны всех нас, чтобы каждый мог жить с достоинством и обеспечивать себя и своих близких. Мы обязаны изменить ситуацию, чтобы никакой человек не испытывал нужды в элементарных вещах.

Действительно, именно так заявляют некоторые пользователи в комментариях.

Это поднимает интересный вопрос о том, каким образом общественное мнение формируется в цифровую эпоху. Комментарии пользователей часто отражают не только их личные переживания, но и более широкие социальные тенденции.

Эти мнения иногда могут сильно различаться и порой даже удивлять. Каждый комментатор привносит в обсуждение свою уникальную перспективу, что создает многообразие взглядов на одну и ту же проблему.

Тем не менее, важно помнить, что подобные высказывания могут быть подвергнуты влиянию различных факторов — от эмоционального состояния до текущих событий в обществе. Таким образом, простые слова в комментариях могут открывать двери к глубоким размышлениям о нашем времени.

Конечно, согласен с вами, необходимо поразмышлять над тем, как уложить все элементы в единую картину.

Можно ли утверждать, что все части действительно гармонируют между собой? Часто мы сталкиваемся с ситуациями, где на первый взгляд наблюдается несостыковка. Это может быть как в личной жизни, так и в профессиональной сфере. Удивительно, насколько часто подобные разногласия вызывают недоумение.

Возможно, причина заключается в том, что мы не всегда пытаемся глубже разобраться в каждом аспекте. При беглом взгляде на ситуацию нам может показаться, что все разрозненно и не связано друг с другом. Однако, если остановиться и проанализировать, можно обнаружить скрытые связи.

Иногда, чтобы постичь целостность, стоит взглянуть на проблему с разных ракурсов. Необходимо учитывать множественные факторы и детали, которые на первый взгляд кажутся несущественными. Они могут оказаться ключевыми для понимания общей картины.

В конечном итоге, даже самые запутанные ситуации могут быть разрешены, если инвестировать время в их изучение и анализ. Именно поэтому важно не спешить с выводами. Порой решение проблемы лежит не на поверхности, а глубже, требуя внимания и терпения.

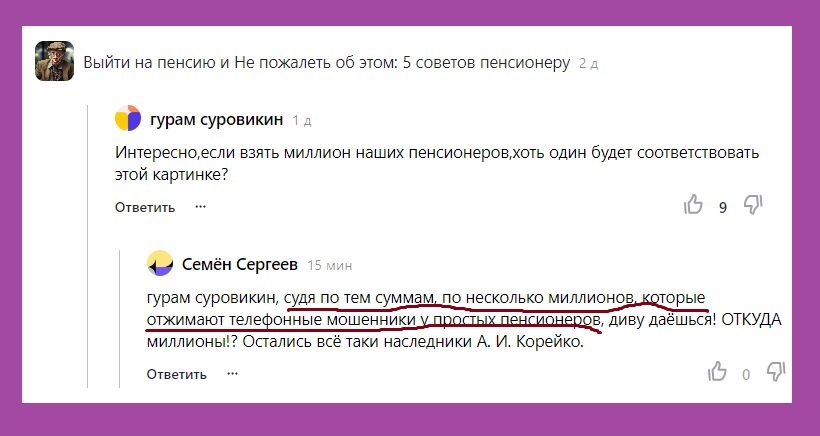

Публикую скрин комментария:

Банковский сектор начал активное сокращение процентных ставок на депозитные и накопительные счета. Это изменение значительно повлияло на привлекательность традиционных способов сбережения для населения.

Данная тенденция вызывает определенные опасения у вкладчиков, которые стремятся сохранить и приумножить свои сбережения. Снижение доходности на банковские вклады ставит под угрозу финансовую стабильность граждан и их способность реализовывать долгосрочные цели, такие как покупка жилья или отдых.

Сложившаяся ситуация также открывает новые возможности для инвесторов. В условиях понижающихся ставок людям стоит задуматься о диверсификации своих финансовых активов и рассмотреть альтернативные способы инвестирования, такие как фондовый рынок или паевые инвестиционные фонды.

Таким образом, снижение процентных ставок на депозиты – это не только сложный вызов для вкладчиков, но и стимул для пересмотра привычных стратегий управления финансами. Важно быть гибким и активно искать более выгодные способы размещения своих накоплений в условиях меняющейся экономической среды.

Ожидания относительно повышения ключевой ставки со стороны Банка России вызывали серьёзные дискуссии среди экспертов и экономистов. Этот шаг рассматривался как способ борьбы с инфляцией и стабилизации финансовой системы. Однако ситуация на рынке и экономическая динамика приняли неожиданный оборот.

Такое развитие событий может указывать на наличие более сложных факторов, влияющих на экономику, чем просто простое регулирование ставок. Важно понимать, что изменения в налоговой политике, международной обстановке и внутреннем спросе оказали значительное влияние на решение центрального банка.

Несмотря на прогнозы о возможном увеличении ключевой ставки, Банк России выбрал другой путь, оставляя её на прежнем уровне. Это решение могло быть вызвано необходимостью поддержки экономического роста в условиях нестабильной глобальной экономики.

Этот подход отражает стремление банка учитывать не только инфляционные риски, но и рост экономики, который также требует внимания. Поддержка реального сектора экономики путем недопущения резких изменений ставок может способствовать дальнейшему восстановлению и развитию.

Таким образом, реакция на недавние экономические тенденции показывает, что Банк России может придерживаться более взвешенного и осторожного подхода, чем это предполагалось ранее. Все эти аспекты подчеркивают сложность и многогранность современных экономических процессов, где каждое решение требует тщательного анализа.

Сложно понять, что именно стало причиной, по которой её не изменили. В этом контексте важно учитывать, что изменения часто необходимы для адаптации к новым условиям, и игнорирование этого процесса может привести к нежелательным последствиям.

Недостаток изменений может говорить о недостаточном анализе текущей ситуации. На мой взгляд, регулярная переоценка и обновление элементов — это залог успешного функционирования в любой сфере. Без этого риск stagnation значительно возрастает.

Остаётся загадкой, почему не было предпринято никаких действий в сторону модернизации. Невозможность или нежелание адаптироваться — это серьёзный показатель, который может повлиять на будущие решения и стратегии.

Важно помнить, что даже небольшие изменения могут принести значительные результаты. Инновации и коррективы — это не просто тренды, а необходимость современного мира, который постоянно меняется. К тому же, тот, кто не стремится к развитию, рискует остаться позади.

После краткого раздумья, участники финансового рынка приняли решение снизить процентные ставки по депозитам.

Каждое такое движение на финансовом рынке оставляет свой след, и резкое изменение ставок вызывает естественную реакцию как у вкладчиков, так и у инвесторов. Более низкие ставки могут означать меньшую прибыль для тех, кто размещает свои средства в банках, что, в свою очередь, может подтолкнуть людей искать более выгодные вложения.

Такой подход банкирской элиты демонстрирует их стремление адаптироваться к меняющейся экономической ситуации. Тем не менее, это вызывает закономерный вопрос: что еще скрывается за этими изменениями и как они повлияют на финансовое поведение населения?

Следует отметить, что снижение ставок — это не только вопрос сырьевых рынков и макроэкономики, но также и отражение психологического климата в обществе. В условиях нестабильности граждане становятся более осторожными и начинают искать альтернативные методы сохранения своих сбережений.

Даже небольшие изменения в ставках могут значительно повлиять на общую экономическую картину, подчеркивая важность каждой финансовой стратегии в условиях сегодняшнего мира.

Несмотря на все изменения вокруг, цифры продолжают оставаться на впечатляюще высоком уровне. Это подчеркивает устойчивость ситуации и говорит о том, что, даже в условиях нестабильности, есть сферы, где стабильность и высокие показатели становятся нормой.

Такую стабильность можно рассматривать как знак позитивных изменений, которые происходят в определенных областях. Ведь когда показатели остаются высокими, это не только отражает надежды и ожидания специалистов, но и весьма положительно сказывается на доверии со стороны инвесторов и потребителей.

На фоне этих данных стоит отметить, что преодоление сложностей и адаптация к новым условиям могут способствовать дальнейшему росту. Это может свидетельствовать о том, что отечественные и международные компании находят способы оптимизировать свои процессы и эффективно использовать ресурсы.

Таким образом, продолжающееся высокое положение этих показателей придаёт уверенности в будущем. Оно открывает новые горизонты для предпринимателей и экспертов, создает предпосылки для новых решений и стратегий, направленных на поддержание и дальнейшее увеличение этих высоких уровней.

- Словно мощный магнит, он непрестанно вытягивает сбережения граждан.

Такой механизм влияет на экономику, порождая опасения среди населения. В условиях неопределенности людям сложно сохранять свои финансы, а порой даже речь идет о том, чтобы защитить накопленные средства от инфляции или возможных кризисов.

Массовая тенденция к оттоку денежных средств из частных накоплений заставляет нас думать о том, как важна финансовая грамотность. Осознание того, как работают финансовые инструменты и как можно эффективно управлять своими ресурсами, становится ключевым в современном мире.

В этих условиях особенно актуально находить альтернативы для сохранения и приумножения средств, что в свою очередь подталкивает людей к поиску более надежных и прибыльных вариантов инвестирования.

- Несмотря на все экономические изменения, нам удалось достичь относительно высоких стандартов жизни.

Эти достижения не пришли сами собой; за ними стоят усилия и труд, которые были положены в работу и другие сферы жизни. Осознание этого помогает ценить каждую мелочь, которая делает нашу жизнь более комфортной.

Наша способность справляться с трудностями и адаптироваться к новым условиям экономики свидетельствует об общем прогрессе.

Благодаря этим усилиям мы смогли создать окружение, в котором комфорт и стабильность стали нормой. Это пример того, как совместные усилия могут привести к процветанию даже в сложные времена.

На поверхность выплыли многочисленные подпольные миллионеры, ставшие современными корейками, о которых с большим восхищением писал О. Бендер в шедеврах Ильфа и Петрова. Эти герои, как и их литературные предшественники, демонстрируют невероятные способности к выживанию и адаптации в условиях финансовых реформ и рыночной экономики.

Неудивительно, что эта тема так актуальна в наше время. Подпольные миллионеры олицетворяют собой не только стремление к богатству, но и сложные пути, которые люди готовы пройти ради достижения своих целей. Их истории напоминают, что за фасадом успешного бизнеса часто скрываются риски и тайны.

Жизнь корейко становится символом борьбы за финансовую независимость. Эти персонажи не просто преследуют материальные блага, они создают свои собственные правила в мире, полном неопределенности. Подобно героям Ильфа и Петрова, они обладают шармом и остроумием, что делает их фигуры восхитительными и многогранными.

Истории современных корейков вдохновляют на переосмысление привычных представлений о достатке и успехе. Возможно, именно такая смелость и находчивость прошлых лет становятся идеалом для новой генерации предпринимателей, стремящихся создать свое будущее, несмотря на все препятствия.

Некоторые комментаторы с ироничной усмешкой отмечают, что наше государство, похоже, решило подражать образу знаменитого сыщика из турецкой легенды. Этот персонаж славился своим искусством находить многочисленные, порой обманные способы извлечения денежных средств из карманов простых граждан. Такие недоумения вызывают мысли о том, насколько современная власть может применять хитрости и уловки, чтобы справиться с финансовыми трудностями, нанося при этом вред своим гражданам.

Не оставляет сомнений и тот факт, что дефолт — это явление, от которого еще никто не смог уверенно убежать. Возможно, это создает вторую, гораздо более мрачную параллель: когда власти начинают действовать в обход интересов своего народа, они ставят под угрозу стабильность финансовой системы страны. Важно понимать, что для общества подобные экономические потрясения могут иметь далеко идущие последствия.

Таким образом, наблюдая за происходящими событиями, мы можем задаться вопросом: какой ценой государство пытается наладить свою финансовую ситуацию? Все это не может не вызывать недовольства у тех, кто оказывается в центре этих финансовых маневров. Мы должны быть готовы к тому, что забота о собственных интересах может обернуться большими потерями для большинства.

Просто задумайтесь над этой колоссальной суммой – 54 триллиона рублей. Какой объем возможностей и вызовов скрыт за этой цифрой, и какое значение она имеет для экономики и общества в целом?

Представьте себе жизнь человека, который за всю свою жизнь сможет заработать лишь небольшую долю от этой суммы. Какие изменения могли бы произойти, если бы эта цифра была перераспределена в обществе? Да, именно так, это не просто цифра, это история о неравенстве и потенциале.

54 триллиона рублей — это не только капиталы, но и ресурсы, которые могут привести к значительным изменениям. Как можно использовать эти деньги для инвестиций в образование, здравоохранение и инфраструктуру, чтобы проектировать лучшее будущее?

Понимание этой цифры заставляет задуматься о возможности трансформации. Как каждый из нас может внести свой вклад в использование таких ресурсов для повышения благосостояния общества? Вопрос не только в количестве, но и в качестве распределения и пользования этими средствами.

В ходе многочисленных наблюдений стало очевидно, что финансовые средства присутствуют практически у каждого.

Это открытие подчеркивает важность понимания отношения людей к своим финансам. Возможно, многие из них просто не осознают, что в их распоряжении имеются ресурсы, способные изменить их жизнь.

Таким образом, можно заключить, что денежные возможности располагаются даже в тех ситуациях, когда на первый взгляд кажется, что их недостаточно.

Это должно побудить нас к более глубокому самоанализу и пересмотру подхода к управлению собственными финансами. Важно не только знать о наличии денег, но и уметь их эффективно использовать.

За последние три года количество ипотечных кредитов, оформленных гражданами, стало настоящим удивлением. Непонимание вызывает тот факт, что люди готовы идти на такие финансовые риски. Тем не менее, это свидетельствует о высоком спросе на жилье и стремлении улучшить свои жилищные условия.

Нарастающее количество ипотек может говорить о большом доверии к экономике и будущему. Люди, несмотря на возможные нестабильности, все еще готовы инвестировать в недвижимость, что не может не гневить неопределенности рынка. Важно учитывать, что такие шаги говорят о настроениях в обществе, где на первое место выходят надежда и желание улучшить свою жизнь.

Примечательно, что такая интенсивность оформления ипотек также вызывает опасения по поводу долговой нагрузки на семейные бюджеты. При увеличении числа кредитов возникает вопрос о стабильности финансового положения заёмщиков. Экономические реалии требуют от граждан осознанного подхода и тщательной оценки своих возможностей.

В итоге, текущая ситуация на ипотечном рынке является сигналом о том, что люди ищут пути, чтобы обрести финансовую устойчивость и обеспечить свое будущее. Невзирая на возможные риски, современное общество продолжает верить в свою способность справиться с трудностями и строить любящий дом.

По всей видимости, современное общество сталкивается с нарастающей бедностью и экономической нестабильностью, что заставляет людей чувствовать себя все более обремененными. Этот процесс можно наблюдать повсеместно; он затрагивает различные слои населения и становится все более ощутимым. Ни для кого не секрет, что экономические трудности порой приводят к утрате жизненных стандартов.

Несмотря на этот мрачный фон, стоит отметить, что некоторые люди находят способы адаптироваться и даже процветать в таких условиях. Это подчеркивает важность креативного подхода и предпринимательского духа в современном мире. Тогда как одни теряются в безысходности, другие используют кризис как возможность для нового старта и развития.

Ситуация усугубляется тем, что неравенство продолжает расти, создавая еще большую пропасть между различными социальными группами. Мы можем заметить, как богатство сосредоточивается в руках немногих, в то время как многие семьи стараются свести концы с концами. Это явление должно настораживать наше общество, поскольку стабильность и процветание зависят от благосостояния всех его членов.

Таким образом, возникает вопрос: как же людям найти выход из этой сложной ситуации? Возможно, ответ заключается в образовании, саморазвитии и вовлеченности в социальные инициативы. Объединив усилия, общество сможет преодолеть многие трудности и создать более равноправное будущее, где богатство будет распределяться более справедливо, а каждый индивид сможет реализовать свой потенциал.

В их карманах спрятаны финансовые ресурсы.

Этот факт не просто интересен, а открывает двери для множества возможностей. Понимание такого положения дел может стать основой для выстраивания успешных взаимодействий, будь то в бизнесе или личных отношениях.

Их средства словно магнит, притягивающий различные возможности.

Как правило, наличие денег дает людям определенные привилегии и влияния. Это создает как возможности для роста, так и риски, связанные с неправильно использованными финансами.

Поток наличности у них стабилен.

Это обозначает, что они обладают не только деньгами, но и разумным подходом к их управлению. Умение эффективно распоряжаться финансами служит залогом долгосрочной успешности.

Уверенность в своих финансовых возможностях порождает амбиции.

Когда люди понимают, что у них есть финансовая поддержка, они становятся более открытыми к новым идеям и проектам. Эта уверенность, в свою очередь, способна вдохновить других на поиск общих путей к успеху.

Оригинальный текст:

«Причем, в изрядном количестве.»

:

«Кроме того, стоит отметить, что это присутствует в значительных объемах.»

Дополненные мысли:

Важность количественного аспекта не может быть недооценена. Если что-то существует в больших количествах, это подразумевает высокую степень распространенности и потенциального влияния на определенные процессы. Это особенно актуально в контексте анализа трендов и потребительских предпочтений.

4) Финансовые учреждения увеличили свои доходы за год до впечатляющих 4 триллионов рублей.

Это колоссальная сумма, которая подчеркивает не только стабильность экономической системы, но и способность банков адаптироваться к меняющимся условиям рынка. Высокие доходы свидетельствуют о разнообразии источников прибыли и эффективных стратегиях, реализуемых учреждениями.

Стоит отметить, что столь значительные заработки могут иметь различные последствия для потребителей и бизнеса. С одной стороны, это дает возможность банков улучшать свои услуги и предлагать более выгодные условия кредитования, а с другой — создает риск, что финансовые учреждения будут стремиться к максимизации прибыли за счет клиентов.

Также важно понимать, что доходы банков напрямую связаны с состоянием экономики. Рост доходов может быть признаком экономической активности и увеличения кредитования, что, в свою очередь, способствует росту потребительского доверия и инвестиционной привлекательности страны.

Таким образом, результат в 4 триллиона рублей — это не просто цифры в отчетах. Это индикатор глубоких изменений в финансовом секторе и их последствий для всей экономики. Важно следить за развитием этой тенденции и понимать, как она будет влиять на жизнь обычных граждан и бизнес в будущем.

Вектор работы с клиентами зачастую сосредоточен на тех, кто активно заявляет о своих финансовых трудностях.

Подобные утверждения могут стать настоящим вызовом для бизнеса. Однако стоит помнить, что за каждым заявлением может скрываться множество факторов, которые не всегда связаны с реальным финансовым положением клиента.

В процессе взаимодействия с такими потребителями стоит проявлять особую чуткость и понимание. Ведь именно умение наладить контакт с клиентом и выявить его реальные нужды может привести к новым возможностям для бизнеса.

Важно помнить, что даже при отсутствии явных ресурсов, у клиента могут быть внутренние мотивации и предпочтения, которые следует учитывать. Такое внимание к деталям может повысить лояльность и даже открыть двери для потенциальных сделок в будущем.

Таким образом, работа с клиентами, которые озвучивают о нехватке средств, представляет собой не только сложность, но и возможность для углубленного общения и поиска альтернативных решений.

Кто же на самом деле стал инициатором всех этих миллионов ипотек на новостройки, вызвавших столько обсуждений и споров? Задаваясь этим вопросом, мы сталкиваемся с глубокой истиной о рынке недвижимости и потребительских привычках.

Ведь, если не вдумываться в детали, можно легко оказаться в ловушке стереотипов. Многие полагают, что за ипотечными договорами стоят лишь легкомысленные заемщики. Однако реальность обстоит намного сложнее и интереснее.

Ипотечные кредиты на новые жилые проекты — это не только прагматичный выбор для людей, стремящихся улучшить свои жилищные условия. Это еще и своего рода отражение экономических условий и ценовых тенденций на недвижимости. Мы наблюдаем, как эти миллионы кредитов становятся неотъемлемой частью рынка.

Таким образом, стоит задуматься: какова истинная природа данного явления и что стоит за этим стремительным ростом ипотечного кредитования? Неужели все эти люди оказались в непростой ситуации, или же это осознанный шаг в будущем, которое они сами формируют?

Таким образом, стоимость квадратного метра выросла до астрономических высот, затрагивая интересы многих людей. Такой резкий скачок цен может привести к тому, что доступное жилье станет недосягаемым для большинства граждан.

Рост цен на недвижимость — это не просто экономический фактор, это отражение изменений в обществе. Люди начинают пересматривать свои приоритеты и ищут новые пути для достижения целей, которые становятся все более требовательными.

Чем выше цена за квадратный метр, тем больше возникают вопросы о доступности жилья. Это создает социальное напряжение и может привести к увеличению числа людей, сталкивающихся с жилищными трудностями.

Такое удорожание также отражает спрос на рынке: растущие инвестиции и интерес к недвижимости превращают ее в актив, который желают иметь многие. Важно помнить, что за повышением цен стоят не только экономические причины, но и социальные, требующие внимательного анализа и поиска решений.

Скоро на рынке недвижимости произойдет коллапс, который напоминает грозный лопнувший воздушный пузырь. Этот сценарий уже ходит слухами, и многие эксперты предостерегают от возможных последствий этой волны спекуляций.

При этом, рынок недвижимости продолжает набирать обороты, привлекая внимание инвесторов, которые надеются на стабильный доход. Однако важно помнить, что подобный рост нередко основывается на неустойчивых фундаментальных факторах.

Растущие цены на жилье вызывают опасения, что мы находимся на грани серьезного падения. Как правило, печальный опыт прошлого учит нас, что такие пузырьки не могут длиться вечно, и рано или поздно приходит время расплаты.

Поэтому стоит задуматься о том, какую стратегию выбрать в условиях нестабильного рынка. Инвесторам нужно проявлять осторожность и учитывать, что риск может перевесить потенциальную прибыль.

Учитывая все эти факторы, важно не забывать, что последствия краха на рынке недвижимости могут сказаться не только на инвесторах, но и на всей экономике в целом. Это подчеркивает, насколько важно устанавливать реалистичные ожидания и принимать взвешенные решения.

В условиях финансовой нехватки важно сохранять позитивный настрой и не терять надежды. Такой подход помогает находить альтернативные решения в сложных обстоятельствах. Однако, не стоит забывать, что просто «держаться» недостаточно; нужно постоянно искать возможности для улучшения своей финансовой ситуации.

Часто бывает, что люди, испытывающие трудности, стараются скрыть свои проблемы за маской оптимизма. Это может привести к накоплению стресса и внутреннему дисбалансу. Важно понимать, что открытое обсуждение своих финансовых трудностей, будь то с близкими или специалистами, может значительно облегчить бремя и привести к новым осознаниям.

Постепенное и осознанное планирование бюджета может стать первым шагом к улучшению финансового положения. Составление списка доходов и расходов позволит лучше понять свое финансовое состояние и выявить области, которые требуют коррекции. Это не только поможет контролировать финансы, но и придаст уверенности в будущем.

Недостаток денег не должен стать поводом для отчаяния. Многие успешные люди начинали свой путь именно с нуля, сталкиваясь с трудностями. Их истории показывают, что даже в самых сложных ситуациях можно найти выход, если проявить смекалку и настойчивость. Важно верить в себя и не позволять временным трудностям сбить с толку.

Эту фразу можно отменить.

Деньги есть.

На счетах россиян накапливаются огромные суммы, достигающие десятков триллионов рублей, что свидетельствует о значительном резервировании средств в личных заначках. Это может быть связано с различными экономическими факторами, включая неопределенность на рынке труда и нестабильность в общем финансовом климате. Люди предпочитают не рисковать, сохраняя свои финансы в виде средств, которые можно быстро использовать в случае необходимости.

Эта финансовая подушка безопасности не только удерживает граждан от более активных экономических действий, таких как инвестиции или покупки, но и может свидетельствовать о низком уровне доверия к банковской системе и экономике в целом. С одной стороны, такие сбережения позволяют людям чувствовать себя более защищенными, с другой – они могут стать препятствием для инвестиционного роста и экономического развития.

Суммарные средства, которые находятся в «теневых» заначках, говорят о том, что население склонно к консервативным финансовым стратегиям. Это может стать вызовом для экономистов и правительства, которым необходимо выработать меры по стимулированию граждан к инвестированию и расходам, что в свою очередь может способствовать экономическому росту.

В конечном итоге, накопления в заначках – это не только признак осторожности населения, но и сигнал о необходимости пересмотра экономических стратегий. Необходимо сосредоточить усилия на создании условий, при которых люди будут уверены в будущем и готовы использовать свои средства для развития и улучшения качества жизни.

Так что не надо прибедняться.

Не стоит отрицать, что вы имеете все основания гордиться своей уникальностью. Вы – тот самый неоценимый «подпольный миллионер Корейко», воплощение которого привнес в жизнь мой однофамилец.

Эта роль не просто персонаж, а символ уникальности и скрытой силы, поэтому стоит задуматься, как это отражает вашу личную историю. Подобно Корейко, вы можете быть тем, кто, несмотря на невидимые преграды, достигает успеха и уверенно движется вперед, не обращая внимания на мнения окружающих.

Выбирая гордость вместо стыда, вы становитесь примером для других, вдохновляя их также открывать в себе внутреннего миллионера, как это сделал Корейко. Это важный шаг к самопринятию: каждый из нас имеет свою уникальную историю и уроки, которые стоит использовать для достижения своих целей.

Таким образом, гордитесь своим статусом и тем, что вы – личность, способная достигать высот, даже если ваш путь не становится очевидным для окружающих. Это делает вас поистине выдающимся человеком.

Хватит этого стесняться!

Этим нужно гордиться.

Как обустроить свой бюджет так, чтобы откладывать средства на депозит? Эта проблема волнует многих, и решение ее не так сложно, как может показаться на первый взгляд.

В первую очередь, важно проанализировать свои финансовые привычки. Возможно, есть расходы, которые можно сократить или устранить вовсе. Составление подробного списка всех трат поможет выявить ненужные, но стабильные статьи расходов. Это первый шаг к созданию финансового резерва.

Не стоит забывать про создание бюджета. Разделите свои доходы на категории: необходимые расходы, сбережения и развлечения. Это поможет наглядно увидеть, где именно у вас «гуляется» деньги. Подобный подход не только делает управление финансами более осознанным, но и позволяет эффективно выделять средства для будущих вкладов на депозит.

Кроме того, стоит рассмотреть возможность дополнительного дохода. Это может быть фриланс, продажа ненужных вещей или трудоустройство на временную работу в свободное время. Так вы сможете создать финансовую подушку и иметь возможность инвестировать в будущие накопления.

И не забывайте про важность дисциплины. Регулярно откладывая небольшие суммы, вы постепенно создадите привычку сберегать и сможете зачислять средства на депозит. Даже маленькие шаги в этом направлении могут привести к значительным результатам в долгосрочной перспективе.

Таким образом, эффективность поиска свободных денег для вложения на депозит зависит от ваших личных финансовых стратегий. Применяя эти советы, вы сможете не только составить сбалансированный бюджет, но и обеспечить финансовую стабильность в будущем.

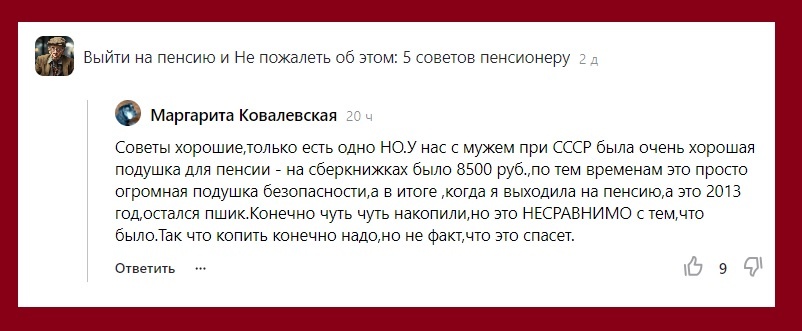

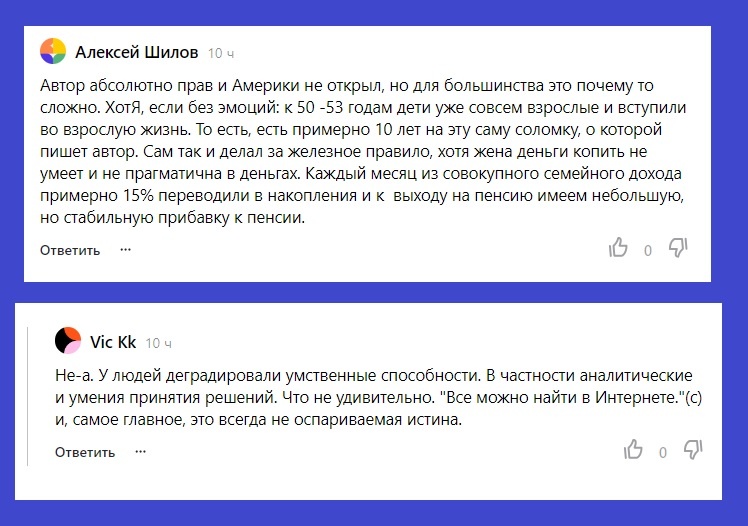

Этот вопрос часто задают.

Вот что предлагают мои читатели:

Мои поклонники делятся своими предложениями, которые имеют для меня особую ценность. Каждое из их мнений и идей наполняет меня новыми силами, вдохновляя на создание уникального контента. Их отзывы — это не просто слова, это настоящее сокровище, которое служит основой для моего развития и прогресса.

Я внимательно прислушиваюсь к тому, что говорят мои читатели. Их идеи и замечания становятся катализатором для новых проектов и тем, которые я освещаю. Я считаю, что именно взаимодействие с аудиторией позволяет расширять горизонты и углублять понимание того, что нужно людям. Это не просто связь — это настоящая коллаборация.

В каждом предложении, которое я получаю, я вижу возможность для роста и творчества. Даже простая мысль может привести к созданию целого произведения или статьи. Каждый отзыв становится направляющей звездой, указывающей путь к темам, которые действительно волнуют, интересуют и вдохновляют моих читателей.

Таким образом, обратная связь от читателей для меня — это мощный инструмент, который не только помогает создавать качественный контент, но и формирует коммюнити единомышленников, где каждое мнение имеет значение. Я нахожу в этом взаимовыгодное сотрудничество, которое пробуждает новые идеи и поднимает планку всего того, что я делаю.

Ну так как – Попробуете?

Вы когда-нибудь задумывались, почему многие люди с легкостью добиваются финансового успеха, тогда как другие так и остаются в тени своей несостоятельности? Возможно, вы уже примирились с тем, что мечта о миллионном состоянии — лишь недостижимая фантазия. Это мнение может стать барьером на вашем пути к успеху.

Однако не стоит спешить с выводами. Ряд успешных людей начинали свою дорогу с нуля, и у них тоже были сомнения и страхи, но ключевым моментом стало то, что они отвергли мысль о невозможности. Необходимо понять, что ваша точка зрения играет важнейшую роль в формировании вашей судьбы.

Вместо того чтобы сдаваться перед лицом трудностей, лучше сфокусироваться на возможностях. Убедите себя, что успех реален и доступен, даже если окружающие не разделяют ваши амбиции. Постоянное стремление к самосовершенствованию и готовность учиться — это то, что в конечном итоге ведет к финансовому благополучию и независимости.

Возможно, именно сейчас — лучший момент пересмотреть свои приоритеты и цели. Не позволяйте негативным мыслям контролировать ваше мировосприятие. Вам под силу изменить свою жизнь, если вы начнете верить в себя и свои способности. Мир полон возможностей, и шаг вперед — это всего лишь вопрос выбора.

Копить деньги – это искусство, которое требует знаний и терпения. Прежде всего, важно иметь четкое представление о своих финансовых целях и планах на будущее. Определите, на что вы хотите откладывать средства: на покупку жилья, поездку мечты или создание резервного фонда. Понимание своих целей позволит вам создать более яркое и вдохновляющее видение своего финансового будущего, что станет мощным двигателем на пути к накоплениям.

Следующий шаг – разработка бюджета. Записывайте все свои доходы и расходы, чтобы увидеть, куда уходят ваши деньги. Этот анализ поможет выявить лишние траты, которые можно сократить. Создание бюджета – это не просто механический процесс; это возможность осознать свои привычки, повысить финансовую дисциплину и наладить контроль над денежными потоками.

Также стоит внедрить правила «п платежа себе». Это означает, что каждую зарплату или доход, которые вы получаете, обязательно откладывайте определенный процент с самого начала. Это может быть 10%, 15% или больше, в зависимости от вашей ситуации. Такой подход помогает создавать привычку накопления и формирует актив, позволяющий создавать финансовую подушку безопасности.

Не забывайте про важность создания резервного фонда. Это ваша защита от неожиданных жизненных ситуаций, таких как потеря работы или внезапные расходы на лечение. Наличие таких средств не только снижает уровень стресса, но и дает вам больше свободы в принятии жизненно важных решений. Резервный фонд служит базой для уверенности и независимости.

Копить деньги стоит также с учетом вероятности инвестиционного дохода. Изучите доступные варианты вложений, будь то акции, облигации или недвижимость. Инвестиции могут помочь существенно приумножить ваши накопления, если действовать осознанно и взвешенно. Разнообразие подходов к инвестированию увеличивает шансы на успех, при этом важно помнить о рисках, связанных с каждым из них.

И, конечно, не забывайте о мотивации. Регулярно пересматривайте свои цели и отмечайте свои достижения на пути к финансовой независимости. Каждый достигнутый этап на этом пути должен вдохновлять вас двигаться дальше. Накопление денег – это не просто процесс, это путь к вашему идеальному будущему, и каждый маленький шаг имеет значение.

В итоге, накопление денег – это не только о цифрах на счете, но и о создании приверженности к финансовой дисциплине, ответственности и активному управлению своими ресурсами. Отталкиваясь от этих основных принципов, вы сможете не просто накопить, но и приумножить свои финансовые возможности, что в будущем откроет перед вами новые горизонты.

Множество экспертов указывает на тот факт, что инфляция может значительно уменьшать реальную стоимость наших накоплений, а различные финансовые кризисы, включая дефолты и деноминации, лишь усугубляют это положение.

Важно понимать, что инфляция действует как невидимый враг для наших сбережений. Процентные ставки депозитов часто не покрывают инфляционные потери, что приводит к тому, что деньги на счету теряют свою покупательную способность. Ищите способы защитить свои накопления, инвестируя в более стабильные активы.

Кроме того, риски финансовых кризисов могут привести к тому, что даже хорошо спланированное финансовое будущее окажется под угрозой. Деноминация валюты или дефолты правительств могут обесценить наши сбережения за считанные дни. Поэтому важно иметь диверсифицированный портфель, включающий разные валюты и активы.

В связи с этим, осознание возможных опасностей и подготовка к ним являются важными шагами. Инвестирование в активы, которые могут сохранить или даже приумножить вашу стоимость в условиях экономической нестабильности, становится важнейшей стратегией для любого ответственного человека.

В своих статьях я всегда акцентирую внимание на том, что банковский депозит подходит лишь для хранения финансовой «подушки безопасности». Важно понимать, что сохранение средств в таком формате требует стратегического подхода.

Только определенная доля ваших сбережений должна находиться на депозитном счете. Это позволяет вам иметь доступ к ликвидным средствам в случае непредвиденных обстоятельств, но одновременно не изолирует ваш капитал от потенциальных более прибыльных инвестиций.

Когда дело касается финансового планирования, важно учитывать баланс между безопасностью и доходностью. Депозит – это надежный, но не самый выгодный способ инвестирования. Используя только часть своей финансовой подушки для этого, вы сохраняете возможность искать более интересные и доходные варианты вложений.

Таким образом, хранение денег на банковском депозите может быть оправданным шагом, однако стоит помнить о рисках неиспользования прибыли от альтернативных инвестиций. Финансовая грамотность и разнообразие вложений станут залогом вашего благополучия в долгосрочной перспективе.

Приобретение активов, приносущих доход, должно стать приоритетом для управления вашими финансами. Это не просто выбор, а необходимость, учитывая, что каждая вложенная копейка может работать на вас.

Излишки денежных средств, которые не предназначены для текущих нужд, рекомендуется направлять на покупки активов, способствующих вашему финансовому росту. Такой подход обеспечивает не только стабильный доход, но и возможность накапливать капитал для будущих инвестиций.

Финансовая грамотность подразумевает, что мы должны использовать любые доступные ресурсы для улучшения своего материального положения. Вложение в доходные активы – это стратегический шаг, который может радикально изменить вашу жизнь.

Важно помнить, что данная стратегия требует анализа и взвешенных решений. Инвестируя, вы не просто тратите деньги; вы создаете фундамент для своего финансового благополучия.

Финансовые инструменты предназначены для создания доходов и обеспечения защиты от возможных рисков. Они играют ключевую роль в планировании бюджета и управлении капиталом.

Эти инструменты способны не только приумножать наши средства, но и минимизировать ущерб от неожиданных обстоятельств. Это особенно важно в условиях нестабильной экономики.

Таким образом, изучение и понимание этих финансовых средств помогут нам уверенно смотреть в будущее. Важно не только зарабатывать деньги, но и грамотно управлять ими для создания надежного фундамента благополучия.

* И ещё раз:

Ну как – Попробуете?

Вы уже смирились с мыслью, что мечта о миллионах останется лишь мечтой? Возможно, вам кажется, что пути к финансовому успеху закрыты, и вы никогда не достигнете желаемого уровня жизни. Это ощущение относится ко многим, и оно способно подавлять инициативу.

Причдываясь к этой мысли, важно помнить, что каждый великий успех начинается с идеи. Многие успешные миллионеры преодолевали трудности и неудачи на своем пути, прежде чем достигли вершин. Поэтому вместо того чтобы сдаваться, лучше взглянуть в лицо своим страхам и найти способы их преодолеть.

Не позволяйте себе утонуть в рутине и пессимизме. В каждой неудаче скрыт урок, а в каждом препятствии – возможность для роста. Если вы хотите изменить свою финансовую судьбу, начните с малого. Маленькие шаги – это залог больших результатов. Ваши действия сегодня определят ваше завтрашнее благосостояние.

Смирение с текущей ситуацией может стать ловушкой, в которой вы окажетесь навсегда. Откажитесь от мыслей, которые сдерживают вас, и вместо этого направьте свою энергию на поиск возможностей. И помните, что путь к миллиону начинается с решимости и готовности действовать.