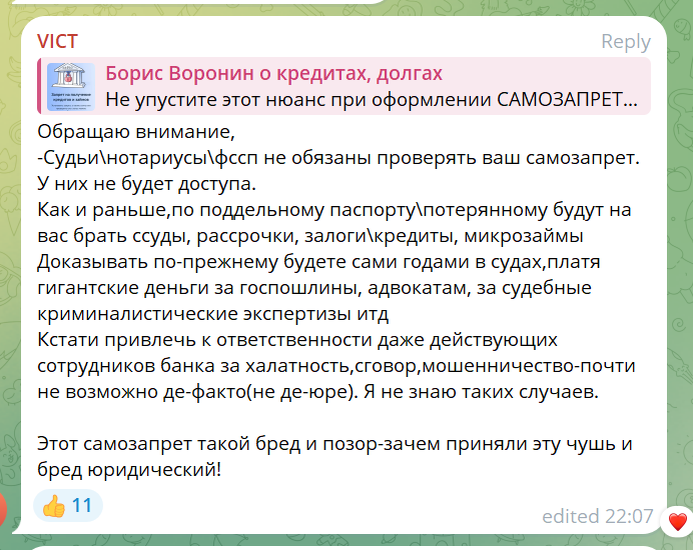

- Вот что поделился один из подписчиков моего телеграм-канала Борис Воронин о кредитах и задолженностях:

- Списаний быть не должно — это однозначно и ясно.

- Огонь, вода и медные трубы

Об этом уже все говорят: необходимо установить самозапрет, либо сейчас через Госуслуги, либо с 1 сентября через МФЦ. Однако более подробную информацию никто не предоставляет, вопрос рассматривается однобоко: возможно, скрывают негативные последствия или просто не знают и лишь передают новости. В этой статье я расскажу о негативных моментах для тех, кто установил самозапрет на кредит. Кстати, о последствиях: самозапрет может ограничить ваши покупки на маркетплейсах – подробнее по ссылке в конце статьи.

Вот что написал один из читателей моего телеграм канала Борис Воронин о кредитах, долгах:

Действительно, что произойдет, если мошенники возьмут кредит или микрозайм на наше имя, даже если у нас установлен самозапрет? Мы слышали только заверения о том, что самозапрет будет эффективен. Но можно ли доверять таким обещаниям, особенно когда они повторяются и не выполняются? Борьба с мошенничеством продолжается уже несколько лет, и каждый раз нам говорят, что результаты будут «скоро».

Списаний не будет — твердо и четко

В соответствии с законом, если существует самозапрет, кредитные организации и микрофинансовые учреждения не имеют права требовать возврата кредита или займа, если на момент их оформления был установлен самозапрет.

Бумага выдержит это, но что на самом деле будет происходить:

Кредитор заметит возникновение долга. Организация мгновенно отправит СМС и привлечет коллектора к должнику.

Каждый, кто взаимодействовал с коллекторами, понимает, что фразы вроде «я не брал кредит», «это не я» или даже «должник умер» не работают. На слова никто не реагирует, а новая отговорка о самозапрете лишь спровоцирует ответ: «Ты что, самый умный? Думаешь, несколько раз нажал на экран в Госуслугах и теперь можешь игнорировать свои долги?»

Безусловно, это будет считаться мошенничеством, если заемщик установит самозапрет, а потом начнет оформлять кредиты и займы в банках и микрофинансовых организациях. И таких «умников» я уверен, найдется немало.

Разве можно предположить, что кто-то в своем здравом уме решит, что кредит, выданный при наличии самозапрета, будет просто прощен или списан без какого-либо анализа ситуации?

Только из-за того, что в бюро кредитных историй зафиксирован самозапрет, невозможно простить (списать) задолженность.

Огонь, вода и медные трубы

Для списания кредита необходимо пройти несколько этапов, и в данном случае будет определяться виновник. Проанализируют записи, электронные документы и, конечно же, обратятся в правоохранительные органы.

Пока заемщику звонят коллекторы, на его ответах он не заостряет внимание, и ему поступает вызов в полицию. Это происходит потому, что человек, который оформил самозапрет, является главным подозреваемым. Его паспорт был представлен? Да, был. Значит, нужно выяснить, кто же тут виноват.

Упрощенный порядок списания

Пока должник ведет борьбу с коллекторскими агентствами по телефону и обращается в полицию, кредитор подает заявление в суд на получение судебного приказа или регистрации электронной исполнительной надписи у нотариуса. Есть ли вероятность, что банк снова проверит самозапрет? Да, есть. В частности, это может сделать микрофинансовая организация, которая иногда угрожает детям должника из-за неоплаченной задолженности в 5 тыс. рублей и вообще не признает списание долга в ходе процедуры банкротства.

Мировой судья и нотариус занимаются лишь теми документами, которые представил кредитор, ставя на них свои печати и подписи. Они не будут запрашивать кредитную историю должника, чтобы проверить наличие самозапрета. Более того, у нотариуса нет полномочий на такие действия. Суд в рамках упрощенной процедуры тоже не имеет права на это. Они полностью полагаются на информацию, предоставленную кредитором. А как вы думаете, что может написать микрофинансовая организация, рассчитывая на 292% годовых?

После этого с данным решением кредитор обратится к судебному приставу. Пристав не имеет права (и даже доступа!) к данным о самозапрете в бюро кредитной истории.

Человек все еще остается в одиночестве перед могущественной системой принуждения. Он может лишь жаловаться на самозапрет и самостоятельно обращаться в суд с просьбой признать кредит недействительным. То же самое, что и до появления самозапрета.

Так что даёт самозапрет?

Увеличивается вероятность того, что вам не придется расплачиваться по кредиту, который оформили мошенники на ваше имя. Однако самозапрет не избавит нас от необходимости бегать по судам, банкам, микрофинансовым организациям и даже обращаться в полицию.

Безусловно, мошенники начнут звонить и предлагать установить самозапрет (предложат отправить СМС для подтверждения…). Или же сообщат, что ваш самозапрет только что был отменён, и спросят — это вы сделали? (опять потребуется отправить СМС…). Обязательно предупредите об этом своих родных и друзей!

Необходимо вводить самозапрет? Да. Можно ли на него полагаться, как на прочную стену? Нет.

Подробнее про самозапрет на кредит

📌 Обратите внимание на этот аспект при оформлении САМОЗАПРЕТА 📌 Как самозапрет на кредит затрудняет покупки на маркетплейсах

Полезная информация

Если вам или вашим близким пришлось воспользоваться кредитом, моя книга «РАЗУМНОМУ ЗАЕМЩИКУ» будет вам полезна. В ней я отвечаю на более чем 500 вопросов, касающихся кредитов, ипотеки и кредитных карт — от оформления до погашения, как с долгами, так и без них. Книга основана на актуальных законах и практиках и уже собрала более 700 положительных отзывов на ОЗОН. Вы можете ознакомиться с содержанием, отзывами и приобрести её:

🔸 Ozon

🔸 Яндекс Маркет

🔸 мой сайт

Реклама. ИП Борис Борисович Воронин ОГРНИП 322774600673950 erid: 2VtzqvWJTGZ