Цена на золото выросла на исторические 43% по результатам 2024 года.

Эту информацию я сразу замечаю, когда открываю ВТБ-банк.

Какую задачу ставит перед собой банк, который стал известен своими проблемами после выхода акций на биржу?

Ясно одно – прибыль всегда на первом месте.

Эту прибыль банку обеспечивают вовсе не золотые запасы, а его клиенты, которым он искусно предложил свои услуги, заранее наклепав на уши.

Давайте выясним это вместе. Где же заключается уловка?

Начало недели – это повод обсудить инвестиции.

Не только обсудить, но и осуществить их.

Мои верные читатели знают, что я начинаю инвестировать каждую неделю.

Тем не менее, свои средства я инвестирую вовсе не в золото.

Объясню, почему, на мой взгляд, рост цены золота за последний год может создать ложное представление для клиентов ВТБ.

Во-первых, рублевая стоимость золота увеличилась на 43 процента.

В зеленых у.е. годовой рост цен на золото на товарной бирже составил 27,3%.

Во-вторых, рубль значительно ослабел по сравнению с долларом.

Мы ясно помним, как курс доллара уверенно преодолел психологическую отметку в 100 рублей за доллар и продолжил свой рост.

Его с большим усилием вернули обратно.

В результате в настоящее время курс доллара составил 90 рублей за доллар.

В-третьих, основная часть увеличения цен на золото в рублях была вызвана девальвацией национальной валюты.

Так чему нам радоваться?

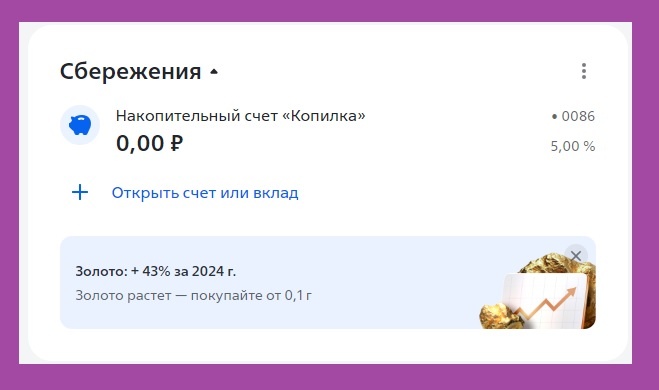

Вот screenshot того, что отображается в моем банковском личном кабинете:

Смотрите, банк предлагает 5% на накопительный счет.

В этом случае, в Тинькофф у меня ставка 16% по похожему счету.

Так что вывод очевиден.

ВТБ распродаёт прошлое.

Показывая нам +43% по золоту.

И призывая нас инвестировать в золотое ОМС, где существует значительный спрэд между ценами покупки и продажи.

Я бы посоветовал не торопиться с покупкой золота.

Кроме того, в прошлом году я частично реализовал его, воспользовавшись ростом цен на желтый металл.

Закрепил, так сказать, прибыль.

После чего цена пошла вниз.

В этом году я только что приобрёл индексные фонды семь раз.

Я – инвестор, а не спекулянт.

Поэтому я осуществляю вклад в экономику – надолго и серьезно.

Меня в меньшей степени волнуют спекулятивные изменения остальных инструментов.

Для справки:

Доля золота в инвестиционном портфеле не должна превышать 5-10% от общего объема капитала.

Таким образом, повторюсь – не торопитесь с покупкой золота.

Хотя ВТБ может раздражать нас, не забудем о росте на 43%.

Пусть это останется на его совести.

Мои средства размещены в семи различных банках и инвестиционных компаниях.

Занимаются делом — в том плане, что я осуществляю через них инвестиции.

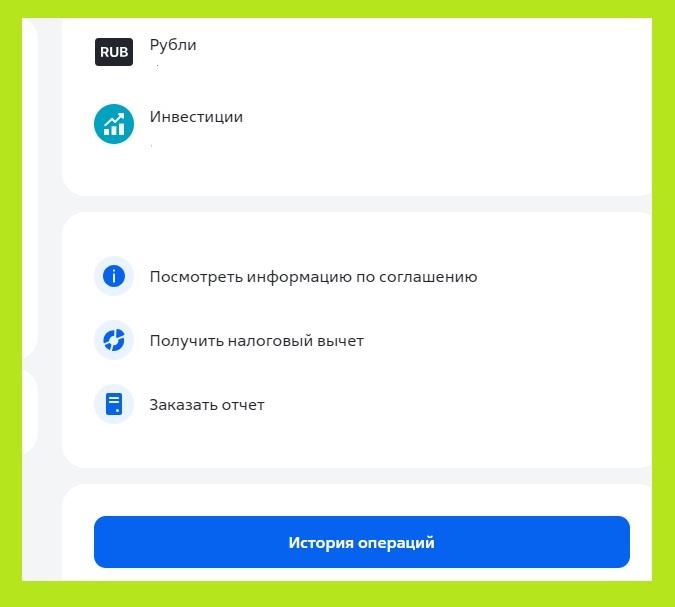

Я использую ВТБ для инвестиций с помощью ИИС-3 (индивидуального инвестиционного счета).

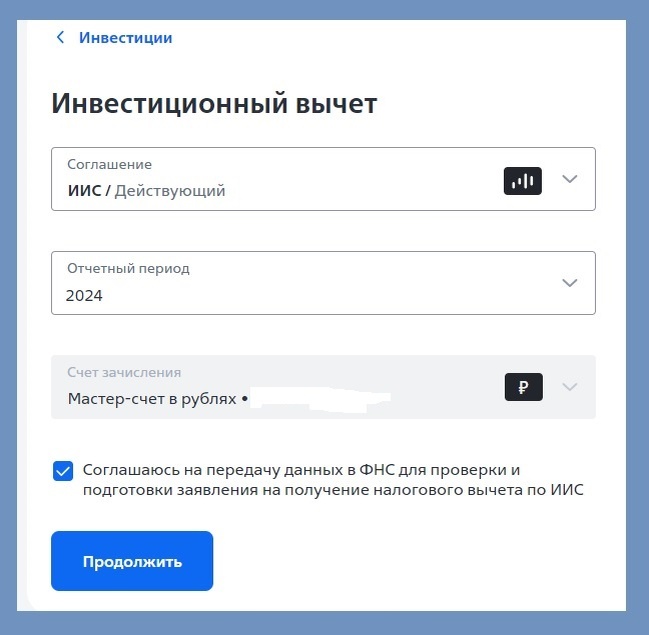

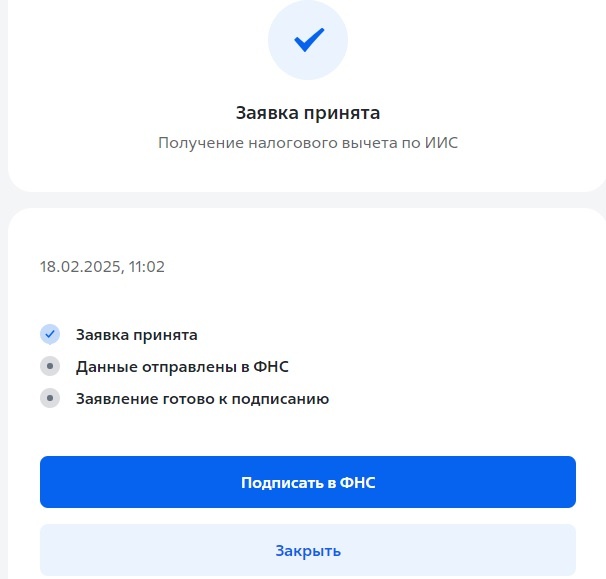

Сегодня я подал заявку на инвестиционный вычет, который доступен всем, кто вкладывает средства через ИИС и имеет официальный доход, облагаемый НДФЛ.

Вот что я сделал – прилагаю screenshots:

Кликнул по кнопке Получить налоговый вычет.

Согласился на передачу информации в Налоговую службу.

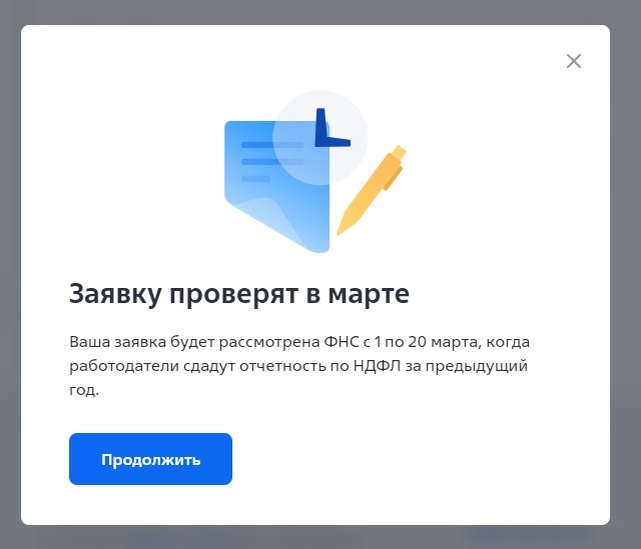

Затем мне продемонстрировали это уведомление.

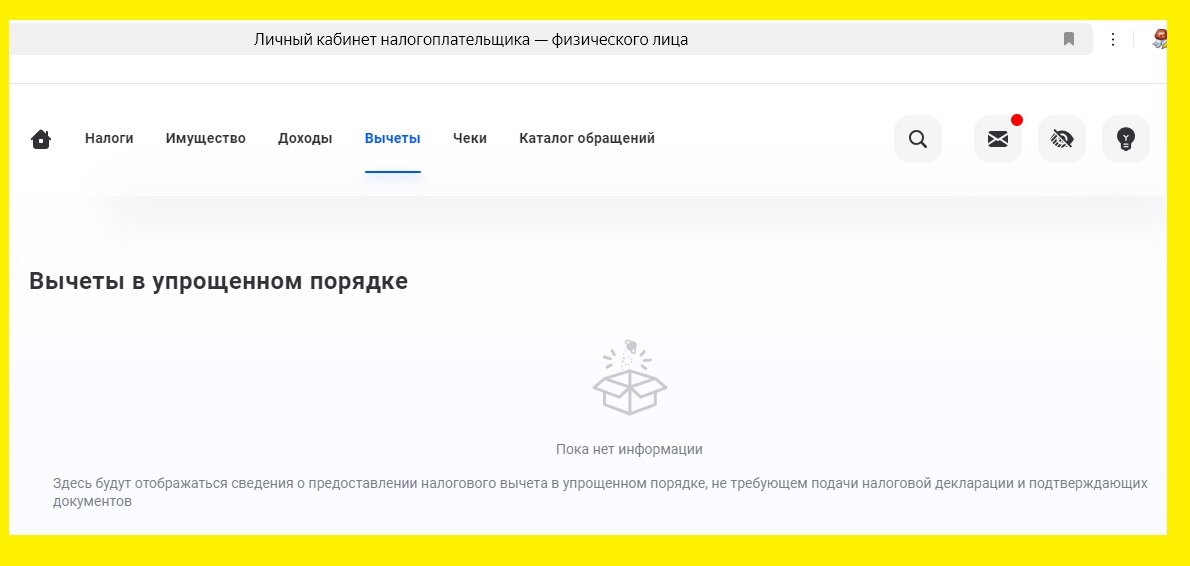

И оставили наедине с сайтом Налоговой.

Где пока-что полная тишина.

Неясно, что и где нужно подписывать.

Одно слово – ВТБ.

P.S.

Информацию об индексных фондах можно найти ЗДЕСЬ.

Автор данной статьи — Александр Евстегнеев, специалист в области личных финансов, автор 20 книг о финансовой грамотности, инвестор с опытом работы в 25 лет, обладатель премии Минфина РФ за лучший медиапроект в сфере финансовой грамотности.