- Анализ рынка нелегальных кредиторов.

- ВЦИОМ предупреждает.

- Кто такие чёрные кредиторы?

Обзор рынка чёрных кредиторов.

Вряд ли Виктор Гюго, создавая свое бессмертное произведение, мог представить, что в современной России появится термин, заимствующий название его знаменитого романа. Кредиты для отверженных, или займы от нелегальных кредиторов, на фоне ужесточающейся политики Центрального банка в отношении легальных финансовых учреждений, продолжают уверенно распространяться по территории нашей страны.

В нашей статье мы исследуем, как функционируют черные кредиторы в настоящее время.

ВЦИОМ предупреждает.

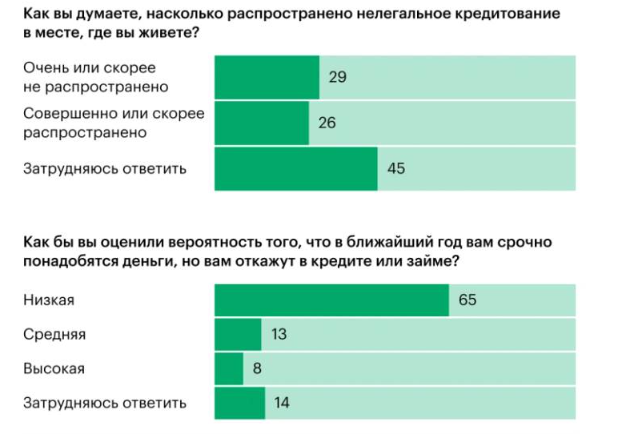

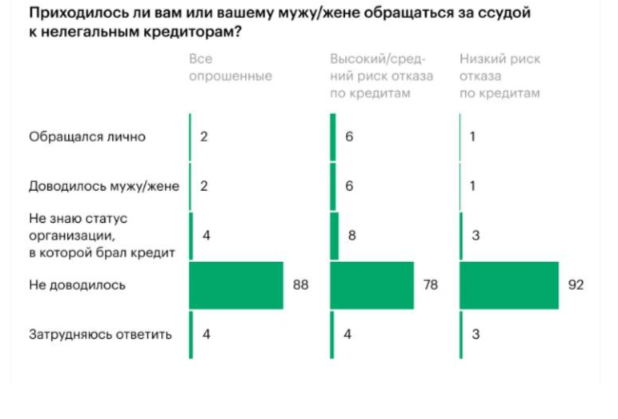

В марте Всероссийский центр исследования общественного мнения (ВЦИОМ) провёл опрос, посвящённый осведомлённости граждан о рынке теневого кредитования. В исследовании выясняли, брали ли респонденты или их близкие кредиты в этой сфере и готовы ли они обратиться за финансированием к знакомым, если им откажут в банках или микрофинансовых организациях.

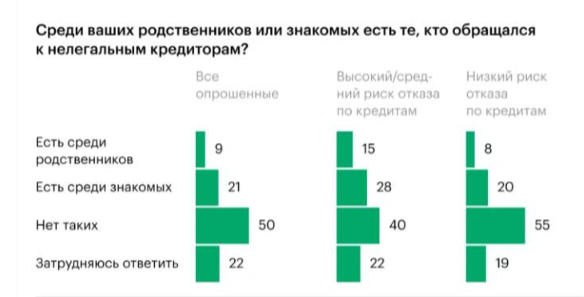

В дополнение к личному опыту участников опроса, социологи исследовали, насколько близкие респондентов вовлечены в нелегальное кредитование. Так, 2% россиян указали, что их супруги обращались к черным кредиторам. Среди опрошенных с высоким или средним риском отказа по кредиту этот процент составляет 6%. 9% участников знают о подобном опыте своих родственников, а 21% сообщили, что знакомые их кредитовались без участия банков или МФО. В группе с высоким уровнем задолженности эти показатели достигают 15% и 28% соответственно.

Другими словами, нелегальные кредиторы занимают пространство доступного финансирования для тех групп, которые не могут воспользоваться традиционными финансовыми инструментами. Однако основа проблемы кроется не только в состоянии финансового рынка; терпимость к нелегальному кредитованию также имеет социальные причины, как указывается в материалах ВЦИОМ.

Кто такие чёрные кредиторы?

В интернете можно встретить множество определений чёрного кредитора, но в первую очередь это относится к компании или, чаще всего, к физическому лицу, которое действует без лицензии на проведение какой-либо финансовой или инвестиционной деятельности. Часто такими субъектами становятся владельцы мелких микрофинансовых организаций или, наоборот, руководители крупных компаний финансового сектора, которые таким образом получают дополнительный доход.

Как работают чёрные кредиторы?

Давайте рассмотрим, как черные кредиторы привлекают клиентов. Ранее распространенные объявления на столбах с обещанием одобрения кредитов даже с плохой кредитной историей становятся редкостью, хотя в регионах этот метод ещё используется. Сайты кредиторов также активно блокируются, и в настоящее время основным средством привлечения клиентов для нелегальных кредиторов стал Telegram, как указывают эксперты проекта Народного фронта «За права заемщиков».

Совершенно естественно, что ужесточение политики Центрального банка по отношению к кредитным организациям с лицензией и ограничение возможностей для клиентов с высокой кредитной нагрузкой способствуют появлению черных кредиторов, абсолютно неконтролируемых.

На первый взгляд, работа с незаконным кредитором имеет определенные преимущества: не имеет значения, какая у клиента кредитная история, суммы займов сопоставимы с банковскими, а процентная ставка весьма comparable или чуть выше. Однако это с лихвой компенсируется штрафами за просрочку, но кто, получая деньги, думает о возможности задержки платежа?

Все эти «преимущества» исчезают, когда наступает момент подписания контракта. О традиционном обмане, когда стороны достигают соглашения о чем-то одном, а в документах указано иное, обсуждать не будем – это существовало, существует и будет существовать всегда.

На практике ситуация выглядит иначе. Незнакомец вряд ли одарит вас миллионами без каких-либо условий. Как только заходит речь о сделке, выясняется, что это либо залог, либо возможность выкупа.

Деятельность черных кредиторов выходит далеко за рамки незаконного предоставления займов под высоким процентом с использованием залоговых или обратных выкупных соглашений. Одним из распространенных способов мошенничества является предоплата за кредит. Пострадавший вынужден оплачивать злоумышленникам комиссию за помощь в оформлении займа или за выдачу кредита, однако в конечном итоге он не получает ни кредита, ни средств, а мошенники исчезают с его деньгами.